文/VR陀螺 Wickey

2026年初以来,Rokid的工商档案频繁更新。

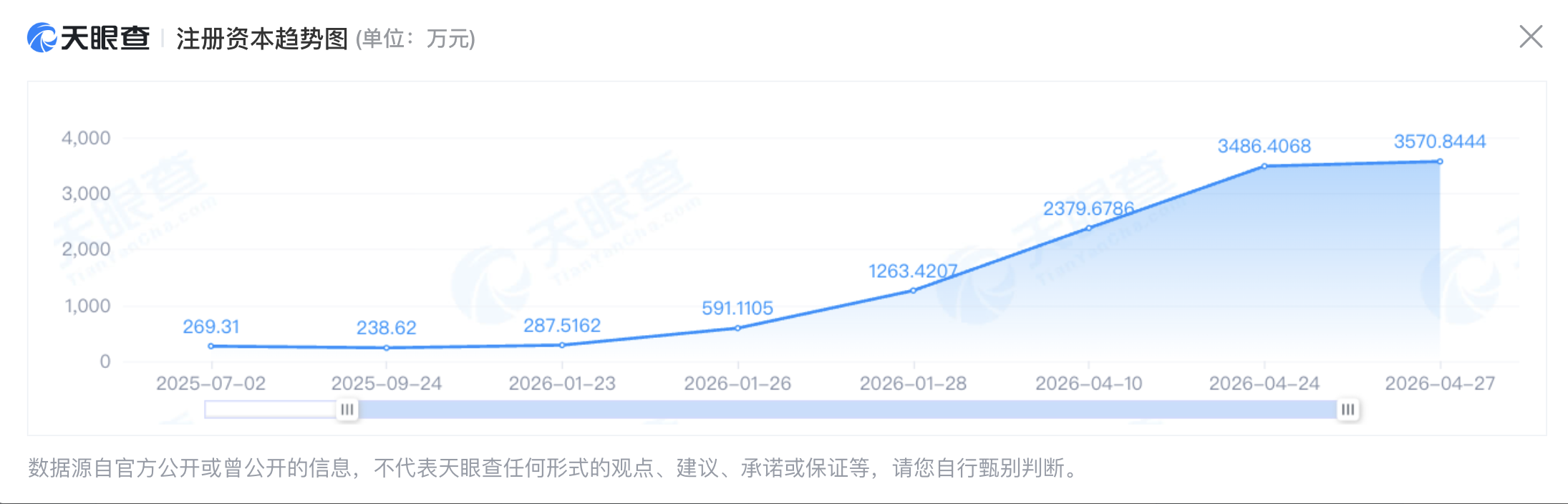

股改、增资、战投……所有资本运作的关键节点,都被压缩在这短短5个月的时间里。目前,Rokid注册资本已从最初的287.52万元增至3570.84万元。

工商记录显示,Rokid在2月份正式完成了股份制改造,企业名称变更为“灵伴科技(杭州)股份有限公司”。这一动作通常被视为企业启动IPO前的标准规范化步骤,进入Pre-IPO阶段。最新消息指出,Rokid正积极推进赴港上市事宜,内部目标窗口指向今年7月。

值得注意的是,Rokid在正式提交招股书前,在Pre-IPO阶段引入了不少新股东,多为上市公司背景的产业资本。

一、产业资本为何纷纷押注Rokid?

产业资本们对Rokid的投资,实际上也是对未来AI硬件的一次押注。

2025年以来,AI眼镜已经成为了科技行业最火热的创新品类之一。从Meta、阿里、华为、小米、Snap到百度,全球科技、互联网大厂相继推出不同形态的AI眼镜产品,企图抢占下一代人机交互入口。

国内资本市场自然敏锐捕捉到了这一机会,对AI眼镜赛道的关注度显著提升,这为Rokid的资本运作提供了良好的外部环境。

同时,Rokid的品牌知名度也在近年来明显提升,也让其成为了各路资本眼中的不二投资标的。

早在2018 年,Rokid 便已入局智能眼镜赛道,在硬件上不断迭代,同时打造了自研操作系统YodaOS,这种软硬一体的技术积累让Rokid一直走在行业前列。正是靠着数年的沉淀,才有了2025年2月那次CEO祝铭明被广泛传播的“AR提词器”出圈事件。

值得注意的是,Rokid出圈之后,果链龙头“蓝思科技”第一时间嗅到了AI眼镜的红利。同月,Rokid宣布与蓝思科技达成战略合作。蓝思科技发布的2025年上半年财报显示,其对AR眼镜厂商Rokid的投资达到了88,442,464.85 元。

投资之后的回报周期非常之短,蓝思科技在2025年度的财务报告中写道:“智能头显与智能穿戴类业务实现营业收入39.78亿元,同比增长14.04%,毛利率19.91%,较去年同期上升0.15个百分点,主要是AI眼镜业务实现突破增长。”

据公开报道,Rokid Glasses在2025年开售后,原定10万台的订单目标,最终订单量接近30万台,其中部分订单延至2026年交付,蓝思的加持,以及现有的战绩无疑给其他资本注入了信心。

二、行业IPO潮来临,谁在抢投Rokid的资本化窗口期?

此外,友商的IPO进度也在反向推动着Rokid的资本化进程。今年4月,XREAL向港交所提交了招股书,成为国内第一家冲刺港股IPO的智能眼镜公司。

另一家AI眼镜头部厂商雷鸟创新同样在秘密进行IPO流程,今年4月,VR陀螺就已经在招聘平台发现,雷鸟创新正招聘「投资人关系总监」,其在任职要求中明确写道:有带领公司成功上市并建立完整IR体系的经验者必备。

在友商竞相冲刺IPO的背景下,Rokid的资本化进程似乎也开始加速。

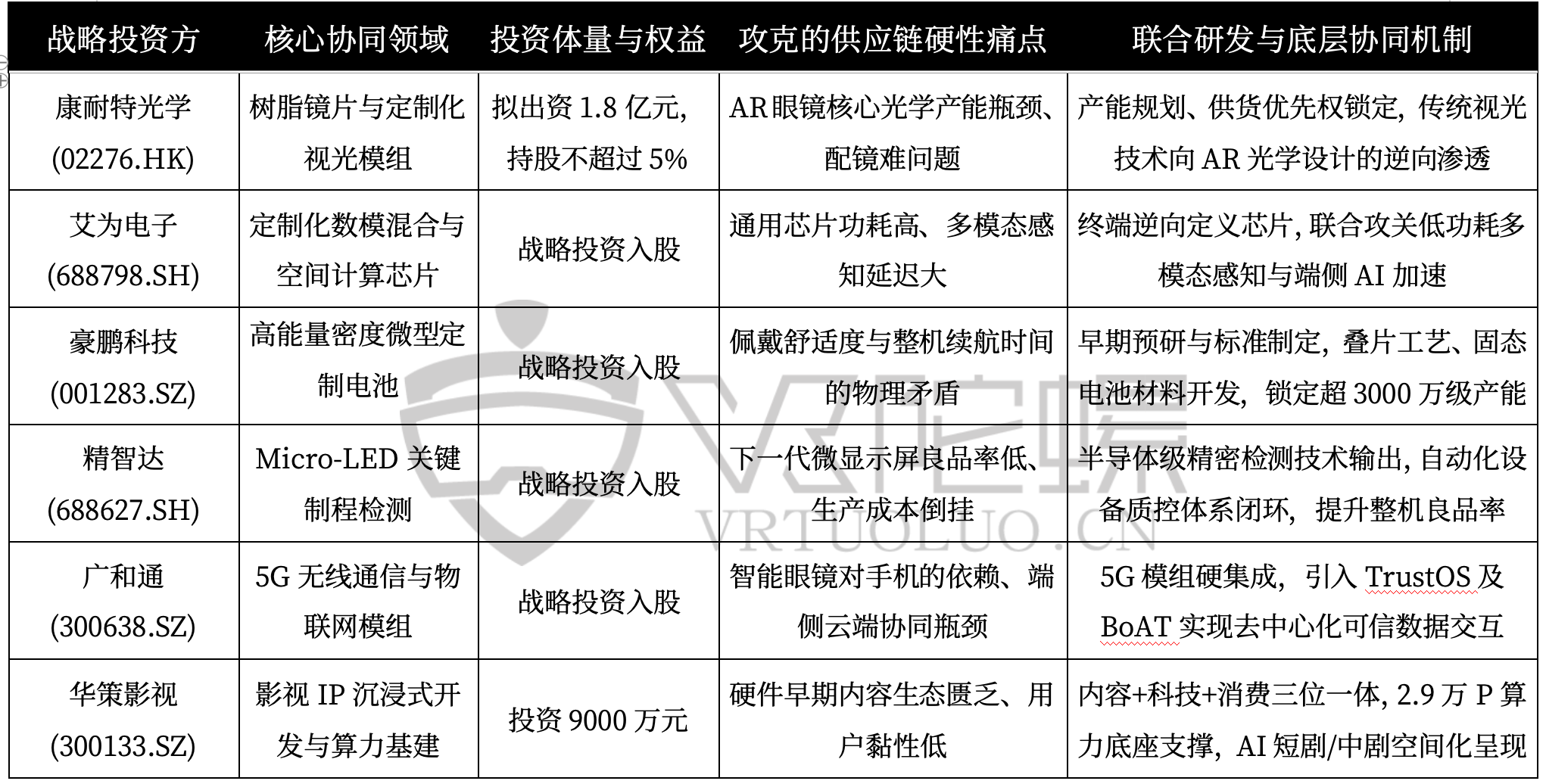

Rokid在2026年3月至5月间,以平均每半个月引入一家上市公司的节奏,密集完成了与华策影视、康耐特光学、豪鹏科技、艾为电子、广和通、精智达六家产业链企业的战略融资。

具体来看,3月中下旬,华策影视率先签署合作协议,随后康耐特光学宣布拟投资1.8亿元;4月下旬,豪鹏科技完成战略投资;5月上旬,艾为电子成为战略投资股东;至5月中旬,广和通与精智达也相继宣布完成投资。

以下是VR陀螺整理的战略投资方的信息:

AR眼镜的供应链具有高度分散、技术门槛高的特点,关键环节的供货与制程能力直接影响量产进度。这轮融资是Rokid在IPO前,对AR眼镜产业从光学、芯片、电池、Micro-LED检测、通信、内容等核心资源的一次整合。

过去,终端厂商和供应链之间更多还是传统甲乙方关系。品牌方希望压低元器件成本,供应商则倾向从元器件中获得更高利润,同时备货风险、研发成本也会转嫁给品牌方,双方很难真正深度协同。

但变成股东关系后,供应商不再只是接订单,而是有可能更主动地参与产品研发。除了元器件的利润外,供应商也有机会拿到Rokid后续发展带来的股权增值收益,属于更长期的利益绑定模式。

三、IPO前夜,Rokid需要证明的不只是交付能力

对于一家准备走向资本市场的AI眼镜公司来说,IPO前夜要回答的并不只是“有没有资本愿意投”,而是能否向市场证明自己具备持续增长的产业能力。

这其中至少包含两个方面。第一,硬件侧能否稳定量产和持续交付,并在光学显示、整机轻量化、人机交互等关键环节形成足够高的技术壁垒。前者决定Rokid能否承接快速增长的订单需求,后者则决定其产品能否在巨头入场后避免陷入单纯的参数和价格竞争。第二,软件和AI场景生态能否形成差异化体验,决定Rokid能否在手机厂商、互联网大厂和AI模型厂商的生态夹击中,建立属于独立品牌的用户价值。

从这个角度看,Rokid近期密集引入产业链资本,首先是在补硬件侧的确定性。电池、芯片、通信等关键环节的供应链绑定,有助于提升其后续规模化交付能力,甚至实现差异化方案定制。

但对于AI眼镜这类硬件产品而言,供应链稳定只是基础,产品本身的技术壁垒也十分重要。事实上,在一体式的Rokid Glasses发布之前,Rokid在基于Birdbath的分体式XR眼镜上,已经做了较多的技术探索和积累,如在 Rokid AR Studio已经实现的单目SLAM、微手势操作、3D空间交互等AR底层算法和系统能力。

而在软件和AI生态侧,Rokid选择的则是一条更开放的路线。今年3月,Rokid Glasses海外版宣布接入Google Gemini、ChatGPT、DeepSeek以及阿里通义千问;国行版则集成通义千问、DeepSeek、豆包、智谱清言、纳米搜索等多个大模型。随后,Rokid又通过OTA更新适配鸿蒙6.0,进一步扩大系统兼容范围。

这一系列的动作表面上看是功能更新,本质上则是Rokid在巨头生态夹击下寻找差异化位置。与Meta、华为、小米等大厂相比,Rokid很难依靠单一自有模型、自有手机生态或封闭系统建立护城河。多模型兼容和多系统适配,反而可以降低用户切换成本,让产品更容易进入不同手机生态、不同地区市场和不同使用场景。

写在最后

Rokid最近这一轮密集的股改、融资和产业战投,本质上都围绕着同一件事展开,那就是如何在行业竞争愈发激烈的情况下,尽快补齐自己的产业能力。

蓝思科技、康耐特光学、艾为电子、豪鹏科技、精智达、广和通均为各自领域的头部企业,它们的背书一定程度上证明了Rokid在后续市场中的硬件交付和快速迭代能力。

Rokid一边绑定供应链,一边开放AI软件生态,显然想走一条和大厂不太一样的路线。这种“开放共生”的战略能否最终突围,答案并不会直接写在资本市场的招股书里,而是取决于规模化量产后的AI眼镜,能否成为大众消费者日常生活中不可或缺的高频入口。