近日,恺英网络、吉比特与冰川网络相继发布2026年半年度业绩预告。

其中,恺英网络预计上半年归母净利润达13亿至15.6亿元,同比增长36.84%至64.20%;吉比特预计归母净利润达10.10亿元至11.00亿元,同比增长57%至71%。而冰川网络则预计亏损1850万至2600万元,去年同期公司盈利3.36亿元。

具体来看,过去半年,这三家公司都发生了什么?

恺英网络:和解“卸包袱”,新品“挑大梁”

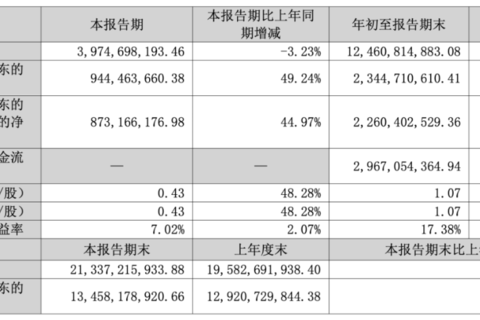

恺英网络在预告中披露,2026年上半年归母净利润预计为13亿元至15.6亿元,扣非净利润预计为10.2亿元至13.2亿元,同比增长8.68%至40.64%。仅半年盈利,已接近去年全年水平的六至八成。

.png)

业绩大幅增长主要来自两方面:历史诉讼风险的出清,以及核心产品的强劲表现。

今年2月,恺英全资子公司上海恺英与株式会社传奇IP达成全面和解,历时多年的传奇IP诉讼与仲裁就此终结。

此前恺英已为此计提4.8亿元资产减值准备,本次和解带来的非经常性损益预计达2.4亿至2.8亿元,直接增厚当期利润。这笔“历史旧账”的解决,让恺英得以轻装上阵。

.png)

更令市场关注的是产品端的突破。预告中提到,《烈焰觉醒》《仙剑奇侠传:新的开始》《三国:天下归心》及用户平台业务均表现良好,推动收入与利润显著增长。

其中,《烈焰觉醒》主打“传奇+仙侠”融合玩法,公测首日登录用户突破50万,一季度贡献收入约10亿元,曾跻身微信小游戏畅销榜前列,初步验证了恺英“传奇+X”的差异化路线。

《三国:天下归心》则是恺英首款自研自发的国战SLG产品。该作上线首月DAU突破180万,月流水超1亿元。对于SLG赛道的新入局者而言,这一开局已属不俗。

.png)

不过,上半年恺英扣非净利润增速8.68%至40.64%,明显低于归母净利润增速,意味着和解收益对利润贡献较大,主营业务的真实增长弹性仍有待检验。同时,SLG品类长线留存与付费转化向来是难点,《三国:天下归心》能否持续验证其商业化能力,仍需后续数据支撑。

总体而言,恺英网络借IP和解与新品放量,完成了阶段性反转。但长期价值仍取决于产品管线的持续供给与IP运营的稳健性,短期爆发固然亮眼,持续力才是真正的考题。

吉比特:净利预超10亿,《杖剑传说》等新游迎利润释放

吉比特也于日前发布2026年半年度业绩预增公告。公司预计上半年归母净利润达10.10亿元至11.00亿元,同比增长57%至71%;扣非净利润预计为9.95亿元至10.95亿元,同比增长54%至69%。仅半年盈利,已接近去年全年水平的六成。

.png)

业绩大幅增长的原因来自2025年集中上线的多款新品进入完整运营周期后的利润释放。

2025年第二至第四季度,吉比特先后推出《杖剑传说(大陆版)》《道友来挖宝》《杖剑传说(境外版)》《问剑长生(境外版)》《九牧之野》等多款产品。2026年上半年,这批新品构成业绩增长的主力军。

其中,《杖剑传说(大陆版)》无疑是头号功臣。该作于2025年5月底上线后表现持续稳健,2026年第一季度流水达5.48亿元,环比仍保持增长。

《道友来挖宝》同样亮眼,自2025年5月上线以来稳居微信小游戏畅销榜前十,2026年第一季度流水达2.81亿元。

2025年12月上市的三国题材SLG《九牧之野》,上线三个月总流水超2亿元,截至2026年第一季度末,其渠道分成后收入扣除发行投入和研发分成后的净额已回正。

.png)

目前,吉比特手中储备充足:公司已明确将继续推进《杖剑传说》和《问剑长生》在欧美区域的发行;代理产品方面,Roguelike动作冒险游戏《失落城堡2》预计于2026年在中国大陆上线。

整体而言,吉比特凭借2025年新游矩阵,在2026年上半年迎来利润集中释放期。从“问道依赖”到“杖剑领衔、多品开花”,产品结构的优化是这轮增长最核心的逻辑。但新游流水的持续性、境外拓展的顺利与否,以及销售费用能否随规模效应收敛,仍是后续跟踪的关键变量。

冰川网络:买量“开闸”再承压,SLG新品尚待发酵

冰川网络的半年报预告则呈现另一番图景。公司预计归母净利润亏损1850万至2600万元,扣非净利润亏损4920万至5670万元,而去年同期分别为盈利3.36亿元和3.19亿元。

.png)

业绩由盈转亏,公告给出了清晰解释:成熟产品流水下滑,新品投入大幅增加,双重挤压下利润空间被显著压缩。

《X-hero》《超能世界》《Hero Clash》等老产品已运营多年,充值流水较去年同期明显回落。其中《超能世界》曾是公司最核心的收入来源,2022年凭借“副玩法买量”策略一度表现亮眼,但任何产品都有生命周期,流水自然衰退难以回避。

与此同时,冰川为推广SLG新品《X-Clash》,持续加大市场投放,销售费用同比大幅攀升。SLG品类用户回收周期长,前期投入需较长时间才能转化为收入,短期贡献有限。新品增量无法弥补老产品退坡的缺口,导致总营收下行。

.png)

冰川网络的业绩波动,向来与买量节奏高度相关。2024年,公司因买量成本失控全年亏损2.47亿元;2025年收缩销售费用后业绩回暖,全年归母净利润达4.83亿元。2026年再度加码买量,利润旋即承压。公司在年报中曾提示买量成本增长及转化效率下降的风险,如今这一风险正逐步兑现。

冰川网络面临的核心矛盾并不复杂:缩减买量则新品难起,加大买量则利润受损。这一困境并非冰川独有,而是多数依赖买量模式的游戏公司共有的难题。

不过,冰川手中仍有储备。今年已取得《守卫鸭典娜》《王国大作战:前线》等版号,另有数款产品在研。《X-Clash》的海外商业化仍在验证阶段,SLG的回收周期决定了其短期难以扛起营收大旗,但若留存与付费数据能稳步改善,有望为其长期产品结构提供重要补充。