近期,A股游戏板块企业相继披露2025年第三季度财务报告。

整体来看,伴随宏观环境企稳回暖,叠加暑期用户活跃度提升,多家游戏公司在本季度展现出稳健增长态势,诸如世纪华通(ST华通)、恺英网络、巨人网络等均表现不俗;但与此同时,部分企业仍面临增长乏力困境,例如汤姆猫、盛天网络、*ST大晟等。

在本期财报梳理中,我们将聚焦35家A股上市游戏公司,从整体表现到典型案例,逐一解读其增长逻辑与资本吸引力所在。

整体表现:半数公司净利同比上升,11只个股年内涨幅超50%

据陀螺君统计,2025年第三季度,35家A股上市游戏公司半数公司营收正向增长,世纪华通以超百亿元营收居首,三七互娱与昆仑万维紧随其后,营收分别为39.75亿元和20.71亿元。

净利润方面,17家实现盈利增长,其中,世纪华通以17.01亿元净利润位列第一,三七互娱与吉比特分别以9.44亿元、8.65亿元位居第二、第三。增幅方面,游族网络、天娱数科、星辉娱乐、吉比特等净利润增幅均超过200%,世纪华通、完美世界、冰川网络等净利润增幅超100%。头部游戏厂商通过爆款输出与控本增效实现净利润的高速增长。

10家公司出现亏损,包括汤姆猫、电魂网络、盛天网络、凯撒文化(ST凯文)等,凯撒文化以0.49亿元亏损位列第一,其前三季度累计亏损已达到1.07亿元。

成本控制方面,近六成公司削减了销售和研发开支。冰川网络销售费用降幅最显著,同比减幅超过50%。ST中青宝的研发投入降幅也较为明显,同比下降38.46%。

股价表现上,自2024年12月31日至2025年11月3日,A股市场35家游戏公司超8成游戏股股价上涨,仅5家股价下跌。世纪华通、巨人网络、吉比特、冰川网络等涨幅超过100%。

2025年世纪华通股价呈上扬趋势

营收Top3格局生变:世纪华通蝉联第一,三七互娱次之,吉比特反超

第三季度,A股游戏营收TOP3格局发生变动,世纪华通营收及净利润蝉联第一,且实现断崖式领先,三七互娱次之。吉比特反超位居第三,完美世界列第四。(注:昆仑万维因游戏业务收入占比较少,未入列)

具体来看,世纪华通Q3单季度营收100.16亿元,净利润17.01亿元,同比分别增长60.19%与163.78%。业绩增长主要得益于《Whiteout Survival》及新作《Kingshot》的强劲表现。

《Whiteout Survival》自2024年开始持续霸榜中国手游出海收入榜首;《Kingshot》成功复刻爆款路径,上线后迅速跻身数十个地区iOS游戏畅销榜前10,两款产品已连续三个月包揽中国手游出海收入冠亚军。

《Kingshot》游戏截图

此外,国内市场,世纪华通旗下小程序游戏《无尽冬日》长期稳居微信小游戏畅销榜和iOS畅销榜前五,另一于8月上线的小游戏《奔奔王国》也成功跻身微信小游戏畅销榜前列,贡献着不低的收入。

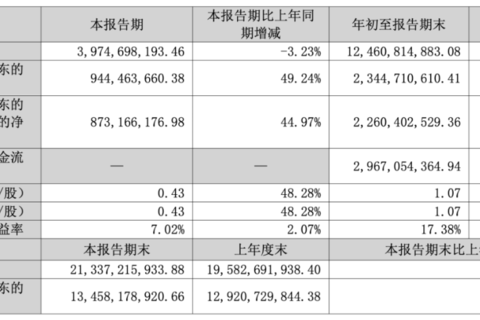

从营收上看,世纪华通Q3营收较三七互娱(39.75亿元营收)高出1.5倍以上,这也是两者拉距最大的一个季度。不过三七互娱在本季度的表现也不错,其在营收同比下降3.23%的情况下,净利润反增49.24%至9.44亿元。

三七互娱利润增长源于《时光大爆炸》《英雄没有闪》《斗罗大陆:猎魂世界》等新品表现强劲,叠加有效的成本控制,如销售费用下降23.66%至17.89亿元。

据游戏研发商延趣网络透露,《时光大爆炸》游戏上半年月均流水超过1亿元。伽马数据预测,《英雄没有闪》首月流水破3亿元。此外,三七互娱目前还储备超20款新游,涵盖多题材全球发行产品,其中《斗兽战场》好游快爆评分超8分。

《斗兽战场》游戏宣传图

吉比特Q3营收为19.68亿元,同比增长129.19%;净利润为5.69亿元,同比增长307.7%。增长的动力主要源于《杖剑传说》《问剑长生》《道友来挖宝》及《封神幻想世界》等多款新品的协同发力。《问道》端游与手游收入虽微降,但整体产品矩阵韧性凸显。

吉比特Q3业绩图

今年前三季度,《问道手游》的总流水约14.99亿元,较去年同期减少7.02%。《杖剑传说》大陆版及境外版的总流水分别为11.66亿元、4.78亿元。《问剑长生》大陆版的总流水则为7.13亿元。目前,吉比特还有一款SLG产品《九牧之野》待发行。

吉比特主要产品流水截图

综合来看,营收TOP3企业多数依靠经典产品稳住收入基本盘,并通过爆款产品实现业绩突破,展现出强劲的产品运营与市场应变能力。其中,世纪华通的SLG产品,三七互娱的小游戏,吉比特的放置卡牌新游都是其脱颖而出的“杀手锏”。

“典例”TOP4:完美扭亏,游族净利暴涨,冰川严控成本,巨人股价飙升

除了营收TOP3外,今年第三季度部分公司也凭借稳健运营与战略调整,实现业绩的显著增长。

如完美世界,综合前三季度的营收及净利润,该公司的业绩要优于吉比特。财报显示,完美世界前三个季度营收为54.17亿元,同比增长33%,净利润6.66亿元,同比增长271.17%。

完美世界Q3业绩图

这一业绩增长得益于完美世界旗下端游《诛仙世界》《诛仙 2》《女神异闻录:夜幕魅影》等游戏带来的收入增量。同时,公司电竞业务延续增长趋势,收入较上年同期增加。聚焦到游戏业务上,年初至报告期末,游戏业务净利润7.17亿元。

又如游族网络,Q3净利润同比增长高达44倍。财报显示,第三季度该公司营收3.3亿元,同比增长12%;净利润0.26亿元,同比增幅达4467%。

这一数据与去年同期57.37万元净利润形成鲜明对比,更扭转了2024年3.9亿元亏损的局面。尽管具体业务细节未详细披露,但业绩修复轨迹与完美世界类似,均通过新产品上线与成本控制实现盈利改善。

冰川网络通过严控成本实现净利润的高增长,Q3该公司净利润达到1.66亿元,同比增长244.58%,前三季度盈利5.02亿元,同比扭亏。

冰川网络Q3业绩图

据悉,今年以来冰川王在投放策略上进行了显著优化,不再单纯追求投放数量上的扩张,而是将核心聚焦于投放回收率,强调精细化运营与资源使用效率。这一策略调整直接反映在销售费用上,2025年前三季度,冰川网络销售费用为9.11亿元,较上年同期下降52.31%。

诚然,这些公司业绩表现亮眼,但在资本市场,最受宠的还是世纪华通与巨人网络两大游戏厂商,前者年内累计股价暴涨约259%,受宠原因明显,业绩表现极为亮眼,单季度收入创该公司历史新高。后者年内累计股价涨幅超190%,市值一度破千亿元。

巨人网络的股价增幅或得益于资本对其新游《超自然行动组》的看好。该游戏于今年1月上线,7月单日在线破百万。国投证券曾以这款产品的预期为基础,预测巨人网络2025年-2027年的营业收入分别为41.07亿元、52.80亿元、61.76亿元。而去年该公司的收入规模不到30亿元,可见市场对于这一游戏商业化前景抱有高度期待。

今年以来,受益于游戏市场回暖、多层政策利好,多只游戏股股价呈上扬趋势。不过,从个股分析来看,其股价波动虽然有新风口和热点的推动,但更多还是在于公司内部的战略布局和产品。

当前,对于A股上市游戏公司来说,必然不易,但在“产品为王”时代,专注精品研发市场自然也会给予好的回应。

“败家”TOP5:凯撒文化、*ST大晟、电魂网络单季亏损上千万

今年Q3,A股游戏板块有10家公司净利润为负值,数量较去年同期减少。其中,凯撒文化以亏损0.49亿元居首,*ST大晟(-0.35亿元)次之、盛天网络(-0.21亿元)、电魂网络(-0.21亿元)、汤姆猫(-0.14亿元)进入“败家”TOP5行列。

凯撒文化的亏损主要在于产品青黄不接,新游还处于投入阶段,并未能贡献高收益。*ST大晟的亏损主要是进行业务转型。今年第三季度,*ST大晟营收0.93亿元,同比增长153.91%,净亏损为0.35亿元,同比下降50496.59%。亏损原因主要是期内该公司海外短剧、国内短剧及影视后期制作收入成本增加。近年国内外短剧发展快速,*ST大晟进行了大规模布局。

盛天网络Q3营收3.05亿元,同比下降2.38%,归属于上市公司股东的净利润亏损0.21亿元,同比降低1232.06%。其亏损一方面是已上线的游戏收入呈现下滑趋势;另一方面是原计划要推行的新游《大航海时代:海上霸主》终止开发发行。

盛天网络Q3业绩图

雪上加霜的是,盛天网络收入主力《三国志·战略版》项目IP 监修工作已完成合同终止,这一事件对天戏互娱的经营情况或产生较大影响。财报显示,前三季度《三国志·战略版》游戏收入占公司总收入比重为50.12%,毛利占比61.20%。

汤姆猫Q3净利润亏损0.14亿元,同比下降234.1%,前三季度净利润亏损0.44亿元,同比下降152.6%。汤姆猫核心游戏业务主要基于《会说话的汤姆猫》游戏IP,2017年买下IP控股权后,公司进行了深度开发,覆盖动画、游戏等。然而尽管汤姆猫IP影响力广泛,但消费场景的转化能力不足,近年来公司业绩一直处于下滑状态。

汤姆猫Q3业绩图

结语

2025年第三季度,A股游戏板块在政策回暖与市场复苏的双重推动下,展现出明显的业绩分化与结构优化特征。头部公司凭借精品游戏与出海策略持续领跑,部分中型企业通过成本控制与产品迭代实现逆势增长,而仍有不少公司因产品断层、转型阵痛或IP老化陷入亏损。

在这一竞争的游戏市场,未来,企业的内容创新与高效的资源管理,将成为决定游戏公司能否穿越周期、赢得市场的关键要素。