前言:

尽管任正非曾明确表示华为不造车,但华为从未提及不涉足机器人制造领域。

根据《人形机器人产业研究报告》预测,到2024年,中国的人形机器人市场规模将达到约27.6亿元。

高盛的数据显示,预计到2035年,人形机器人市场空间有望达到1540亿美元,这一规模相当于2021年智能手机市场的三分之一。

花旗银行发布的最新报告预测,到2050年,全球人形机器人市场规模将达7万亿美元,全球人形机器人数量将达到6.48亿台。

作者| 方文三

图片来源|网 络

国内厂商如各自为战将暴漏更大缺陷

国内厂商开始布局人形机器人领域,例如小米的CyberOne、小鹏的AI机器人Iron等,但目前看来,国内产品与欧美产品之间仍存在较大差距。

国内在这些技术领域的发展相对分散,例如在灵巧手技术方面,智元机器人和星动纪元表现突出,但在AI方面则相对不足;

而达闼科技、傅利叶机器人、乐聚机器人等虽搭载了AI技术,但达闼科技的机器人存在高延迟和高成本问题,难以实现量产;

傅利叶的机器人更适合医疗领域;乐聚机器人的续航和避障功能尚不完善。

国内人形机器人厂商各自为战,导致各家产品普遍存在较大缺陷,尚无任何一家的产品能够达到世界顶尖水平。

技术的过度分散导致市场上出现大量功能各异、应用场景多样的人形机器人,这虽然在一定程度上有利于产品价格和消费体验,但对国内行业生态而言并非长久之计。

当前,行业内普遍存在的同质化现象表现为:众多公司的产品中,许多关键组件很可能源自同一上游供应商。

这使得人形机器人领域的真正差异化竞争,实际上转移到了机械结构之外的AI部分,即大模型上。

一些分析人士对行业前景持悲观态度,他们预测,在已知的70余家具备智能技术的公司中,未来能够持续发展的可能不足十分之一。

若无法获得大型企业的投资,众多参与者将面临严峻的生存挑战。

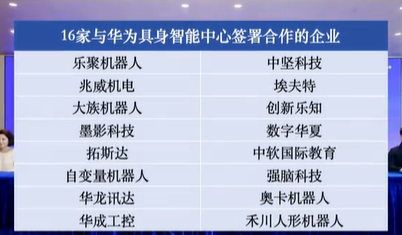

与16家公司签署企业合作备忘录

近日,在[前海·宝安AI向未来—人工智能应用创新成果]发布会上,华为(深圳)全球具身智能产业创新中心(简称[华为具身智能中心])宣布正式运营。

如果说之前的行为更多是提供技术支持,那么签订合作备忘录则意味着华为可能即将正式进入人形机器人制造领域。

当前,华为具身智能中心是由华为技术有限公司与深圳市前海管理局、深圳宝安区人民政府三方携手共建的。

参与签约的企业包括兆威机电、拓斯达、中坚科技等,这些企业已在具身智能相关技术领域进行了战略部署。

例如,中坚科技对全球知名的人形机器人科技公司1X Holding AS进行了投资,并与软银、OpenAI等国际机构共同参与其发展。

拓斯达成立了控股子公司,专注于通用机器人高性能运动控制平台的研发。

埃夫特-U则与国家先进制造产业投资基金等共同设立了公司,致力于打造智能机器人通用技术基础。

在这些企业中,埃夫特与华为在具身智能领域展开了深入合作,乐聚机器人的产品也搭载了华为的鸿蒙系统。

在众多被选中的合作伙伴中,包括了制造业协作机器人、特种机器人等多种类型的杰出代表。

它们在各自的应用场景中展现出卓越的能力,有助于华为在工业、特殊作业等多个领域扩展其机器人技术的版图。

然而,值得注意的是,在与华为签订合作备忘录的企业中,并未包括一些国内较为成熟的人形机器人制造商。

这可能表明华为在寻求构建一个覆盖不同应用场景的生态系统伙伴网络,但并不倾向于与那些尚未在市场上得到验证的人形机器人企业合作。

据华为相关人士透露,未来,全球具身智能产业创新中心将整合华为先进制造实验室、华为云EI产品部、伦敦研究所和慕尼黑研究所等部门的技术资源。

构建包括[具身智能大脑根技术]、[具身智能小脑关键技术]和[具身智能工具链]的基础架构,致力于解决具身智能底层技术的共性问题,推动产业发展实现突破性进展。

特别值得注意的是,在特斯拉Optimus的合作伙伴中,除了兆威机电之外,其他企业均为零部件供应商,特斯拉与其他机器人制造商的合作相对较少。

这表明华为的人形机器人项目能够获得更丰富的制造经验,并且在最终的应用场景和服务领域,华为的人形机器人有望超越Optimus。

具身智能的角色定位与优势所在

华为在具身智能领域的角色定位与在智能汽车领域相似,主要提供智能化的技术基础,以支持合作伙伴制造更优质的机器人。

华为在研发、通信技术、操作系统和云计算等领域已具备全面的技术能力,尤其在软件方面具有显著优势。

华为在具身智能领域的技术布局涵盖了多项创新:具身智能大模型、多模态大模型、AI算力以及柔性自动化装配等技术的进步,为人形机器人感知和决策提供了重要支撑。

具体来说,华为的人形机器人技术结合了盘古大模型,在自然语言处理、视觉、听觉等多模态识别方面展现了卓越的能力。

这些技术使得机器人能够感知和理解周围环境,并作出实时反应,从而提升了机器人在动态环境下执行复杂任务的能力。

华为的柔性自动化装配和测试系统也展现了其领先性。

自动化测试技术使得机器人能够在不同环境下完成任务模拟,而协作制造则帮助机器人提升了高精度和多样化的执行能力。

这些技术不仅是机器人产业的重要突破点,也将使未来的商用化进程更为顺利。

华为在AI芯片、大模型软件、车机协同等技术领域的深厚积累,使其在人形机器人产业中具备了独特的技术优势。

尽管如此,在人形机器人领域,华为仍需与外部合作伙伴携手开发硬件,以构建一个完整的产业链生态系统。

此次华为深入布局人形机器人领域,其战略切入点与智选车模式相似,即通过技术赋能,先行建立合作桥梁。

华为布局人形机器人以非一朝一夕

早在2017年,华为便与爱丁堡大学、软银签订协议,围绕AI+机器人领域开展研发,并在多个相关领域申请了专利。

华为自2022年起便已涉足人形机器人领域,并于2024年6月推出了搭载其自主研发的盘古大模型的[夸父]人形机器人。

早在2022年4月,华为便与达闼机器人签订了合作协议,旨在机器人技术研究与行业应用方面展开合作,此举标志着华为首次进军人形机器人领域。

此后,华为在具身智能的核心技术和产业生态系统方面进行了技术积累和布局,并已与超过一百家企业共同构建了具身智能与机器人产业的合作网络。

据相关报道,华为已在东莞市成立子公司,并投入72亿元用于建设产业园区。公司计划于2025年推出人形机器人,并实现规模化量产。

2023年,华为更是采取了果断行动,成立了东莞极目机器有限公司,并专门建设了产业园区。

根据规划,华为的目标是在2025年实现人形机器人的量产,使其从实验室走向公众生活和工业生产等众多领域。一旦这一目标实现,其影响力将不可小觑。

此外,在今年6月的华为开发者大会上,华为云推出了专门针对垂直领域的盘古具身智能大模型。

该模型能够驱动机器人完成超过10步的复杂任务规划,并能生成机器人所需的训练视频,从而加速机器人对复杂场景的学习过程。

若后续合作顺利,华为在具身智能领域的模式可能趋近于其在智能汽车领域的[鸿蒙智行]方案,即通过技术赋能,将硬件生产交由该领域经验更为丰富的零部件供应商。

或有志于成为国内最大的人形机器人企业

在人工智能领域,目前大多数技术仍停留在[指令发布——机器人执行]的阶段。

华为的盘古大模型和鸿蒙生态系统有望赋予人形机器人更高级别的[智能],使其能够在未接收到具体指令的情况下,根据所处环境或突发状况自主作出反应。

华为云服务将为用户带来更便捷的人形机器人操控体验,并且对于人形机器人本身而言,系统升级、隐私数据存储等功能均可通过华为云实现。

华为在产业链上下游的协同合作方面拥有丰富的经验,能够迅速整合产业链中的优势资源,这对于人形机器人的大规模生产至关重要。

同时,资源的整合还有助于降低生产成本,避免了类似GR-1的困境,并有助于人形机器人更广泛地融入日常生活。

国泰君安证券研究所的分析指出,华为在人形机器人产业中的定位可能与英伟达相似,主要扮演提供核心组件的角色。

结尾:

尽管国内人形机器人产业的起步时间相较于国际上稍晚,但其发展速度却相当迅速。

据公开报道,今年上半年,国内人形机器人领域共发生13起融资事件,累计融资金额超过20亿元。

同时,多个省份和地区,包括山东、安徽、浙江、上海等,已经发布了支持人形机器人产业发展的政策。

在最近举办的WAIC世界人工智能大会上,共有56款具身智能产品进行了首发或首次展示,其中智能机器人产品达到42款,而人形机器人产品更是达到了22款。

因此,国内人形机器人产业已经具备了相当优越的产业发展环境。

部分资料参考:极点商业:《在这个百亿赛道,华为又要遥遥领先小米了》,道悟易:《华为人形机器人布局解析》,机器人大讲堂:《16家华为机器人概念企业来了》,出海半导体网:《华为人形机器人布局深化:与国资企业合作,市场潜力几何?》,5G与6G:《爆了!华为重大入局》,AI蓝媒汇:《华为来了,具身智能变天了》,米筐投资:《华为放大招,马斯克对手来了》