陀螺科技5月26日消息,今日,Data.ai发布了最新游戏报告《2022聚焦游戏领域》。报告对于2022年游戏行业的发展趋势有较为明晰的判断,以下是详细内容。

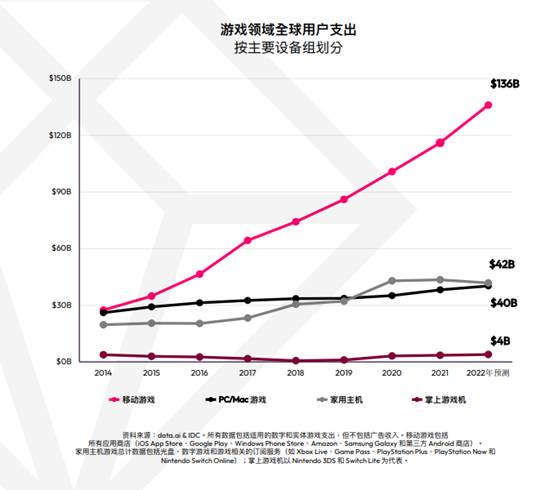

一、 跨平台玩法中,移动游戏进一步扩大全球领先优势,用户支出达到PC/MAC的3.4倍。

2022年,游戏产业规模将达到2,220亿美元。移动游戏是游戏市场用户支出增长的主要驱动力,在2022年其全球领先优势将扩大到家用主机的3.3倍。

伴随着新冠疫情推动游戏机销量激增,新发布的XBOX Series X/S和PlayStation5游戏机的更广泛供应也将在2022年进一步刺激游戏消费增长。

主机游戏和移动体验也在融合,移动设备现在也能够提供媲美主机的图像和游戏体验,以及跨平台竞争和社交游戏的功能。而移动设备也为各种游戏子类别提供了重要的渠道。在移动设备上,游戏真正实现了大众化。

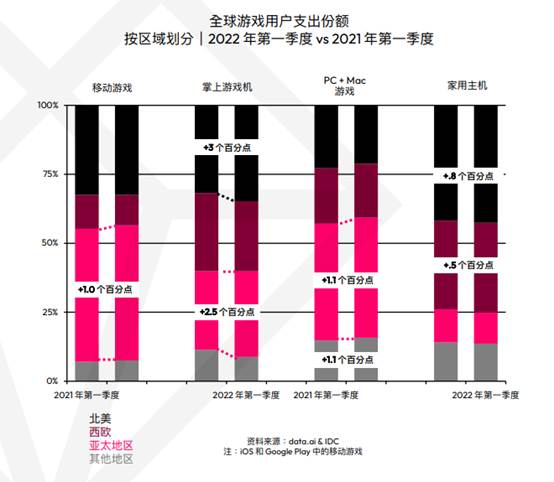

二、 亚太地区的移动用户支出增长幅度最大。

从2021年第一季度到2022年第二季度,中国引领了亚太地区移动游戏支出市场份额的增长。2022年第一季度,北美和西欧仍占据移动游戏支出的50%左右,但随着其他地区迎头赶上,其市场份额已经持平。巴西和沙特阿拉伯引领了其他地区移动用户支出的增长。

主机端方面,Switch Lite在北美和亚太地区(尤其是日本)仍广受喜爱,由于Switch Lite的用户群更大,今年2月推出的Steam Deck对2022年第一季度的掌上游戏机市场影响并不大。

亚太地区PC/MAC的游戏支出份额同比增长,部分原因是在几个大型经济体当中,新冠疫情相对稳定好转时,网咖等娱乐场所会重新开业,而其他地区的优势则主要来源于每用户平均收入(ARPU)的增长。

家用主机游戏的地区份额变化更多体现在亚太地区(以日本为首)和其他地区(有限的半导体供应导致了PS5和XSX/S的硬件出货量下降)的同比支出快速下降,而欧洲和北美的支出表现强劲。

三、 虽然硬核游戏依旧占主导地位,但不断变化的玩家偏好为移动游戏的新兴品类开拓了道路。

具备实时在线功能的硬核游戏(例如PVP)是最受欢迎的游戏品类,吃鸡游戏和射击游戏在移动端和PC端的排行榜上都名列高位。在移动设备上,玩家对游戏品类的偏好更加多样化,排名前10的游戏中有8种不同的子品类——这证明了移动设备作为主要的游戏平台越来越大众化,吸引新玩家的能力也越来越强。

跨平台游戏功能在热门游戏中变得越来越突出,跨设备(如移动设备和主机)支持访问相同游戏进度的功能呈现上升趋势,该功能让用户可以与不同平台版本的玩家共玩同一款游戏。