文/VR陀螺 立春

2026年,AI眼镜还在持续升温。根据陀螺研究院数据显示,2025年全球AI眼镜出货量约为880万台,同比增长376%。其中,中国大陆市场是增长最快的区域,全年出货接近100万副,占全球份额的10.9%,规模仅次于美国。

当前国内AI眼镜市场厂商可以分为四大类别:独立终端类、垂类场景类、互联网平台类和生态衍生类。其中,生态衍生品类别的厂商把AI眼镜定位为现有硬件生态的延伸配件,核心目标是打通手机、汽车、智能家居等跨设备协同,依靠原有硬件用户基数实现产品转化。

例如,理想Livis AI眼镜深度绑定“理想同学”大模型,支持Face ID身份认证,用户通过语音指令即可控制空调、方向盘加热及尾门等车辆功能;华为AI眼镜融入鸿蒙生态,搭载自研AI眼镜芯片和小艺智能体;小米聚焦拍摄类AI眼镜,集成超级小爱助手与米家智能家居控制。

手机厂商作为生态衍生品类别的典型,在AI眼镜整个市场的占比正逐渐扩张。

手机厂商下场,AI眼镜成为新入口

近两年,国内已有多家手机厂商推出AI眼镜产品,赛道正在变得愈加拥挤。

传音控股在去年的MWC上展出TECNO AI Glasses和AI Glasses Pro两款眼镜。其中,AI Glasses采用轻质复合材料+铝合金设计,搭载了一枚摄像头以及AI语音助手Tecno AI,可以提供听音乐、拍照录像、AI识物等功能体验;AI Glasses Pro则在前者基础上进一步引入了显示功能,方案为双目单绿色Micro-LED+树脂光波导,可以进一步实现导航、文本提示等功能。

今年CES上该品牌旗下Infinix也推出两款AI眼镜,分别为Infinix AI Glasses和Infinix AI Glasses Pro。Infinix AI Glasses是一款音频眼镜,镜框可更换,包含可拆卸镜腿以及3种款式镜框。Infinix AI Glasses Pro是一副AI拍摄眼镜,采用恒玄2800+研极微 ISP芯片方案,摄像头COMS为IMX 681,眼镜支持Live Photo,并额外配备了充电盒。

去年6月,小米发布旗下AI眼镜,定位「面向下一个世代的个人智能设备」,是一款基于语音和触控操作、不包含显示功能的智能眼镜,支持语音通话和拍照录像。其搭载的超级小爱提供强⼤的图⽂、物体识别和翻译能⼒,能够满⾜多种⽇常场景需求,还⽀持全语⾳交互,⽤户可以快速获取新闻、天⽓、百科知识,或联动小米汽车,实时操控手机、智能家居设备。

玳瑁棕色小米AI眼镜

4月20日,华为发布旗下首款AI拍摄眼镜,搭载了1/2.8英寸大底CMOS与1200万像素摄像头。眼镜的核心优势在于视场角(FOV)的深度定制与画幅兼容性。眼镜依托小艺智能体,可带来AI实时视频交互体验。同时支持智能信息通报、AI多模态物体识别、视觉感知支付等功能,打通了多平台视频直播和第一人称视频通话功能。

除了国内手机厂商,国外手机厂商加入AI眼镜赛道的例子也并不罕见。

在Google I/O 2026大会上,Google联合Samsung打造的AI音频眼镜亮相,搭载的Gemini AI使用户可以在日常生活中轻松完成听音乐、拍照、接打电话或调用手机应用等操作。此外,今年秋季另一款带显示的眼镜也将发布。谷歌的AI眼镜发展形态将会复制Android的生态模式。由Android XR承担系统平台角色,Gemini负责AI部分,把硬件交给合作伙伴。并非依赖单一的硬件发展,谷歌希望建立开放生态。

Google联合Samsung打造的AI音频眼镜

此外,据外媒报道,苹果也在秘密布局AI眼镜,计划在2027年发布。这款设备预计材质使用醋酸纤维,与iPhone连接,具备摄像头、麦克风、扬声器等基础零部件。用户可以通过它完成拍摄、通话、音乐播放、通知提醒、语音交互、导航和部分AI辅助功能。苹果AI眼镜与其他厂商相比具有独特的优势——这些功能可以放进苹果生态里。

除了以上列举的厂商,星纪魅族、联想、Nothing、OPPO等厂商都对AI眼镜有不同程度的探索。

增长速度放缓,智能手机的生态保卫战

手机厂商探索AI眼镜的背后,一个核心因素在于手机在过去二三十年的时间里,已经发展成为了公认的计算平台,衣食住行娱乐所有产生的需求服务都可以在对应的APP上解决。

而AI眼镜的出现,极有可能打破这一局面。作为最靠近人类五官的设备,AI眼镜拥有天然的优势,可直接覆盖视觉、听觉、触觉,并具备全天候属性,是AI时代最具潜力的终端,甚至可以替代手机。

最重要的一点是,AI眼镜的系统交互逻辑与手机并不相同,眼镜交互不用经过可视化APP,对应功能的响应速度会比手机更快,效率更高。例如,在乐奇Rokid Open Day 2026生态及开发者大会上,乐奇Rokid提出AIOS原生智能眼镜操作系统概念。用户不需要长期停留在某个应用中,只需通过语音或视觉提出需求,系统负责理解意图、调用服务,并选择合适的形式呈现结果。

但目前AI眼镜的生态相对有限,即使是Rokid也不能一下子包揽所有主流APP的核心功能。不过,手机厂商拥有绝对的手机系统级控制权限,即使APP厂商没有开放那么多的接口,也能实现部分功能,比如华为AI眼镜推出的鸿蒙版抖音直播功能。

为了持续巩固手机在硬件产品方面的绝对地位,于是厂商把目光瞄准了AI眼镜。

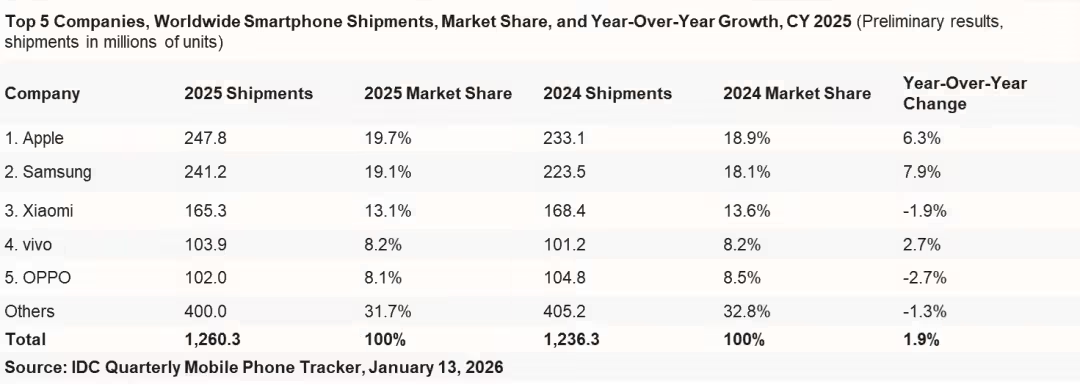

当然,布局AI眼镜的另一面还有智能手机业务的饱和,较难再有较大幅度的增长。根据国际数据公司(IDC)手机季度跟踪报告显示,2025年苹果与三星的合计市场份额相比上一年提升2%,全球消费者有着向高端机型升级的趋势。回看国内,随着市场整体向更高价位迁移,多数厂商承受较大压力,小米、vivo和OPPO在2025年市场份额略有下滑。

全球前五手机出货量、市场份额统计,图源:IDC

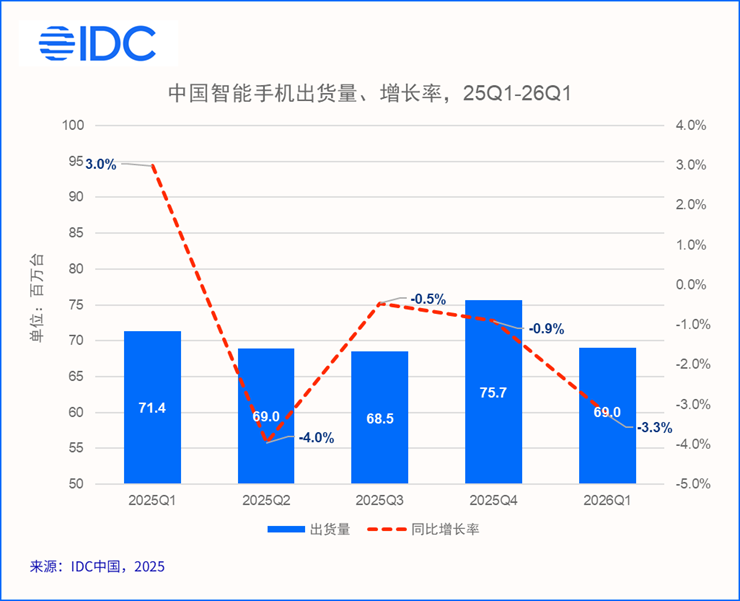

2026年第一季度,中国智能手机市场出货量约为6,904万台,同比下降3.3%。全球智能手机市场出货量连续五年稳定在12亿部左右,中国市场的换机周期延长至33个月以上。在此背景下,手机厂商开始寻找新的增量,而快速增长的AI眼镜赛道,或许能够满足这一需求。

目前来看,多数手机厂商将AI眼镜定位为自身硬件生态的延伸,或是为手机使用提供候补,防止用户时间被AI眼镜抢占。目前受限于算力、续航、散热和重量等因素,AI眼镜很难完全独立运行,对于手机厂商而言,其优势在于已经建立起的覆盖手机、耳机、手表等设备的生态体系,能够率先打通设备间的隔阂,从而将AI眼镜自然融入现有生态。

在硬件方面,手机厂商也有其独特的优势。AI眼镜所需的摄像头模组、麦克风、无线通信等硬件设施手机厂商已有积累。经过多年迭代,手机厂商已经建立起成熟的供应链管理体系和大规模量产经验。相比初创企业需要重新整合资源,手机厂商能够更快完成产品验证、成本优化和规模化出货。

不过,仅靠硬件能力并不足以推动AI眼镜市场快速成长,改变行业局势的,是近两年多模态大模型能力的快速成熟。AI开始具备视觉理解、语音交互和环境感知能力,这也让AI眼镜拥有了成为个人智能助手的可能。

对于手机厂商而言,其优势不仅在于硬件制造,更在于已经建立起完整的大模型体系和终端生态。无论是华为的小艺、小米的超级小爱,还是三星与Google Gemini的合作,本质上都是将已经在手机端验证过的AI能力迁移到新的硬件载体上,从而缩短产品成熟周期和用户教育成本。

此外,手机厂商凭借已经积累的用户基础、销售渠道和运营商合作资源等优势,能够以更低成本触达消费者。例如,当用户走进手机门店购买新机时,AI眼镜可以作为生态配件被同步展示、体验和销售。

有人加速,也有人按下暂停键

不过,并非所有厂商都选择持续加码。在行业尚未形成成熟的商业模式之前,也有部分企业选择调整产品节奏,重新评估投入与市场时机。

据36Kr报道,今年年初vivo叫停了AI眼镜项目,原因是,vivo执行副总裁胡柏山在内的多位高层判断,其AI眼镜“在当下很难做出差异化”。此外,OPPO虽在此前推出过几款AR眼镜,但早在2024年就被爆料称暂停XR探索,部分内部员工将转岗至AI(人工智能)方向,涉及业务人员规模上百人。

除了手机厂商,字节豆包AI眼镜项目的生产计划也整体延后,原计划推出的一代产品大概率不会上市。此前传出豆包AI眼镜“即将进入出货阶段”的消息也随着计划延后的动态被彻底否决。但据蓝鲸科技表示,高通AR1芯片已经采购,未来大概率还会有豆包AI眼镜,但项目可能需要等到一个更明确的产业拐点——当行业能够拿出真正差异化、有市场说服力、能够建立产品壁垒的创新体验时,新一代产品才会真正启动。

这些“反常”的行为背后,是AI眼镜市场内卷下的焦虑。市场的眼镜大多都配备拍摄、语音、翻译、提词等功能,同质化程度较高,独特的突破性体验鲜少看到。且AI眼镜作为一款戴在脸上的设备,对软硬件要求都很高,无论是通话效果、语音速度,还是机身的重量和发热情况,对用户的体验效果都很大。

根据IDC数据显示,2025年全球AI眼镜退货率高达30%至50%。这一数据表明,用户在短暂的新鲜感过后,很难找到持续使用的刚需场景,而眼镜现有的功能和体验仍有较大的优化空间。

项目暂停并不代表行业冷却,相反,这两年AI眼镜的迭代正如火如荼,就像vivo虽叫停项目,却并未放弃对XR行业的探索,这些厂商并非不走这条赛道,而是在等待行业的发展。

写在最后

AI眼镜短期仍然存在硬件形态尚未完全成熟、用户需求不强等问题,但这并不影响它成为下一代智能终端的重要方向。

对手机厂商而言,布局AI眼镜不仅是寻找手机增量的新机会,也是对下一代计算入口的试探。这场竞争,已经到了选择的十字路口,尽管有部分手机厂商按下暂停键,但无疑的是,AI眼镜对于手机和生态的影响正在逐渐扩张。