文/VR陀螺

根据陀螺研究院最新统计数据,2025年全球AI眼镜出货量大约为880万副,同比增长376%。从Ray-Ban Meta在全球热销,以及小米、百度、阿里等国内厂商相继入局,AI眼镜正迎来爆发式增长。

在这一赛道上,核心挑战始终是如何平衡重量、续航、性能等多重要求。围绕这一难题,行业当前主要有三种不同芯片架构:

1、SoC单芯片架构:以高通骁龙AR1系列为代表,将CPU、GPU、ISP和NPU集成于单一芯片,体积小巧、可同时完成高清拍摄、复杂侧端AI运算以及无线通信等任务。优势在于厂商集成度高、调试门槛更低。雷鸟X3 Pro等产品均采用此方案。

2、SoC+MCU双芯架构:由高性能SoC承担高算力、高AI能力的核心工作,MCU负责处理音频和待机等低功耗轻量应用,实现高低算力兼备,适用性广泛。优势在于实现性能与功耗的平衡、续航更久。小米和阿里千问AI眼镜便采用这一路线。

3、MCU+独立ISP架构:直接舍弃高算力SoC,改用低功耗MCU配合专用ISP芯片,主打轻量化与性价比。优势在于成本更可控、功耗极低。理想Livis眼镜、传音Infinix AI Glasses Pro均采用此架构。

以上三种方案各有取舍,目前还没有可以完美兼顾所有维度的解决方案。AI眼镜芯片竞争的核心,实际上是在“轻量化、长续航、高性能”三者之间寻找平衡点,这是一个难以兼得的三角难题。

为打破产业信息壁垒,高效链接上下游客户,VR陀螺从2026年5月开始全面梳理全球范围的「AI眼镜」相关企业,覆盖微显示、AR光学、芯片、传感器、电池、音频、ODM/OEM、品牌、大模型、应用生态等多板块。

往期回顾:

《51家!全球AI眼镜核心微显示厂商一览|2026年最新产业图谱》

《51家AR光学企业,74.5%布局衍射光波导|2026年最新产业图谱》

VR陀螺本期更新的板块是“供应链—芯片”,由于全球供应链相关企业较多,将会分多期持续更新完善。据不完全统计,截至发稿时间,本次统计共纳入全球AI眼镜相关芯片供应链企业40家。其中专攻SoC芯片的企业仅有7家,市面上基本以高通芯片为主。而MCU企业共18家,大多数以恒玄芯片为代表。国产厂商在本次统计中占比达80%,其中君正、恒玄科技、瑞芯微三家横跨多个芯片细分板块。整体来看,国内企业主导地位明显,MCU领域竞争最为密集,头部厂商通过多板块布局实现协同效应,增强整体竞争力。

以下收集的企业信息由VR陀螺基于企查查、天眼查、爱企查等平台数据手动整理,如有遗漏,或需补充、更正、对接更多企业,欢迎与我们联系。因微信平台图片像素压缩限制,如需获取高清完整版产业链图谱,请联系陀螺君:林南(微信号同手机:19250561593)。

完整列表如下:(注:以下为2026年版AI+AR眼镜产业图谱——供应链芯片板块企业信息)

SoC

*排名不分前后,顺序按照公司全称拼音排序

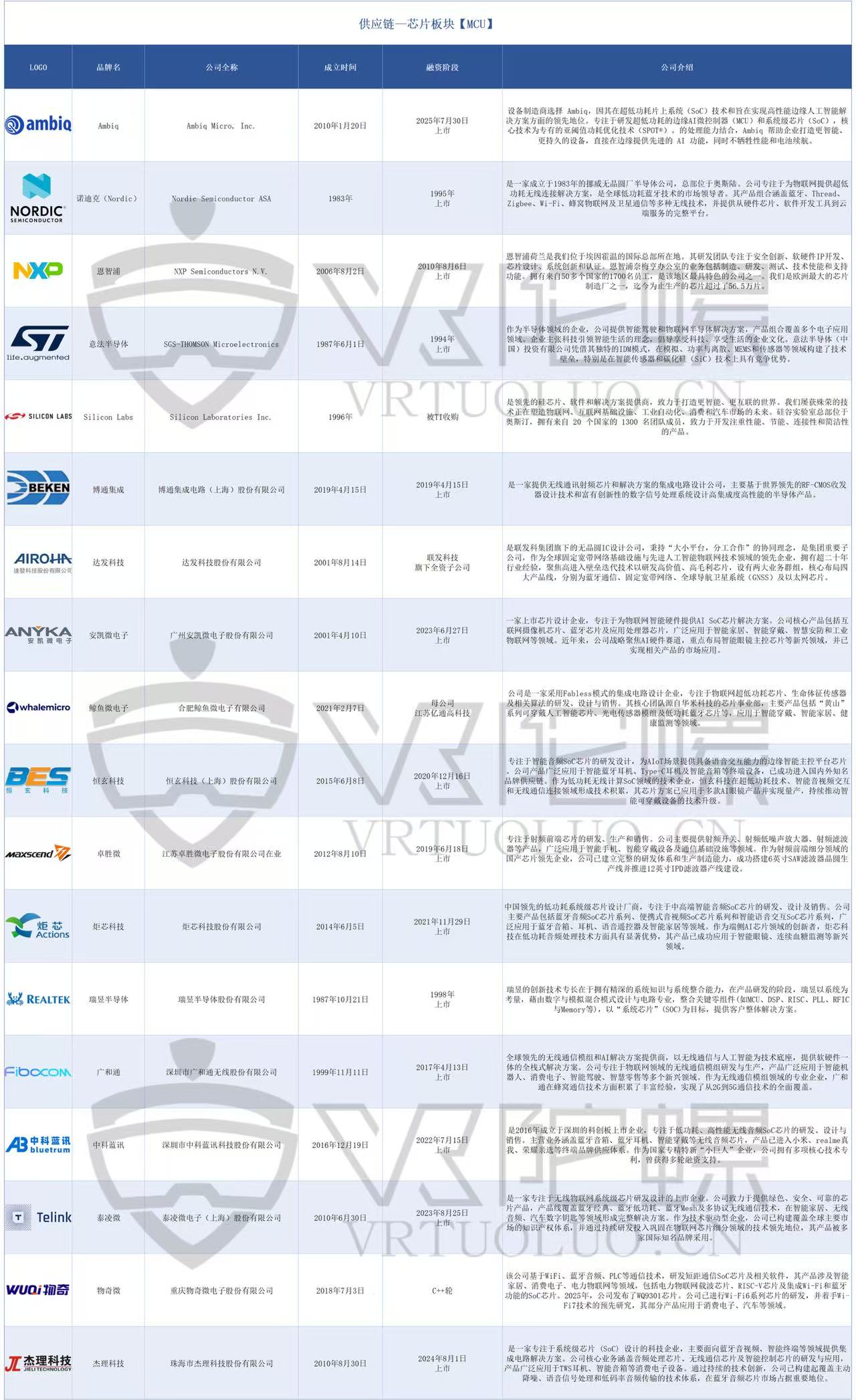

MCU

*排名不分前后,顺序按照公司全称拼音排序

协处理芯片

*排名不分前后,顺序按照公司全称拼音排序

存储芯片

*排名不分前后,顺序按照公司全称拼音排序