过去两年,人工智能的发展速度令人惊叹。从可自主操作电脑的智能体(Agent),到落地工厂的人形机器人,再到助力新药研发加速突破的科学模型——AI正从实验室里的“精密工具”,逐步进化为重构世界运行逻辑的“底层操作系统”。

本次内容基于《2026“人工智能+”行业发展蓝皮书》展开深度解读,将为你梳理当下正在发生的五大核心趋势。当AI不再仅能回答问题,而是开始帮你完成任务,一场比互联网影响更为深远的变革已经拉开序幕。

01 、AI正在“长出手脚”,从“聊天”进化到“干活”

如果说去年的AI还是对话框里的“智者”,今年的AI就已经“长出手脚”,进化为可以独立完成任务的智能体。

从“建议者”到“执行者”:新一代AI Agent不仅能告诉你“怎么做”,更可以直接“帮你做”。例如OpenAI的Operator可以像人类一样自主浏览网页、填写表单;Anthropic的Claude Code则能化身程序员,自主理解需求、编写代码、测试修复,全程无需人工干预。

“氛围编程”时代到来:开发者不再需要逐行编写代码,只需用自然语言描述开发意图,AI就能生成完整的软件模块。GitHub Copilot已经将开发者的编码速度提升了55%,这种“人人都是创造者”的趋势,正在大幅拉低软件开发的行业门槛。

个性化私人数字助理:开源项目OpenClaw的爆发式增长揭示了全新发展范式:你只需在聊天软件发送一条指令,部署在本地的AI就能帮你完成查资料、订票、发邮件等各类事务。AI正从需要用户主动访问的“目的地”,转变为随时待命的“伙伴”。未来,AI Agent将成为我们与数字世界交互的核心界面。

02 、大模型竞争“换道”,进入“高性价比”与“深度推理”时代

单纯比拼参数规模的“军备竞赛”已接近尾声。Scaling Law的边际效应持续递减,推动行业焦点转向模型效率与推理能力。

“中国速度”与“成本优势”:中国企业走出了一条差异化发展路径。以深度求索(DeepSeek)为代表,企业通过架构创新,以远低于美国同行的算力成本,训练出性能顶尖的大模型。其API调用成本仅为GPT-4的几十分之一,直接引爆了全球开发者的使用热潮。截至2026年3月,中国大模型的全球周调用量已经超越美国。

AI开始“深思熟虑”:新一代模型不再急于给出答案,而是学会了“分步思考”。通过“思维链”类技术,模型在面对复杂数学题或逻辑难题时,会先生成中间推理步骤、完成自我纠错,再输出最终答案。这一变化让AI在处理科学研究、程序开发等高复杂度任务时,准确率得到大幅提升。

开源与闭源“双线博弈”:以OpenAI为首的闭源阵营,与Meta(LLaMA)、阿里(通义千问)、DeepSeek等组成的开源阵营正展开激烈竞争。开源模型正以惊人的速度缩小与闭源模型的性能差距,也极大降低了各类组织落地应用AI的门槛。

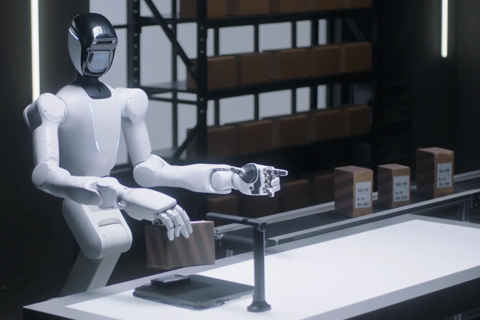

03 、AI拥有了“身体”,正在重塑物理世界

当AI从纯软件领域走向实体设备,具身智能便应运而生,它正沿着清晰的发展路径,逐步从工厂走进家庭。

第一站:工业“专业能手”:当前商业化最成熟的方向是非人形机器人。在物流场地与制造车间,搭载AI大脑的机械臂和自主移动机器人(AMR)已经成为生产主力。它们可以完成精准分拣、自主导航、协同作业,大幅提升生产效率。例如梅卡曼德的3D视觉系统,就能让机器人仅凭自然语言指令完成复杂操作。

终极形态:走进千家万户的“通用劳动力”:人形机器人被视为具身智能的终极目标,因为它完美适配为人类设计的世界。2026年被业界称为 “人形机器人量产元年” 。中国凭借在电动汽车和消费电子领域积累的供应链优势,已经掌控了全球约70%的人形机器人零部件,将单台成本降至美国的三分之一。优必选的Walker已经进入比亚迪工厂“实训”,宇树科技则推出了售价仅5900美元的入门级产品层面,未来3-5年,人形机器人将真正开始创造商业价值。

04、AI颠覆科研模式,成为“超级科学搭档”

AI for Science (AI4S) 正从“辅助工具”升级为 “科学发现的驱动引擎”,目前已成为中美科技博弈的核心战场。

破解生命奥秘:DeepMind的AlphaFold系列是该领域的典型代表。它破解了困扰生物学界50年的蛋白质结构预测难题,如今已进化到可预测所有生命分子及其相互作用的阶段,正以前所未有的速度推进药物研发进程。

加速材料发现:目前AI已发现超过220万种理论稳定的新晶体结构,总量是过去800年人类发现总和的45倍,极大缩短了新型电池、芯片材料的研发周期。国内深势科技等企业,正通过“AI+自动化”的“干湿实验闭环”,将材料研发从“十年磨一剑”的传统模式转变为高效的工业化流程,AI也正在推动科研范式从“试错驱动”转向“认知驱动”。

05、算力之争,实为能源与生态之争

AI的尽头是算力,而算力的尽头是能源与芯片。能源是算力发展的“终极物理约束”:训练一个大模型的耗电量十分惊人,AI数据中心的电力需求已成为制约行业发展的关键瓶颈。微软为训练GPT-6部署的10万卡集群,曾导致美国某一州的电网不堪重负。对此,中美探索出了两条不同的发展路径:

美国:科技巨头纷纷选择“自备发电”,绕过公共电网,直接建设配套天然气发电厂,甚至小型核反应堆供给算力需求。

中国:凭借强大的电网基建和新能源产业优势,正探索“绿电+储能+数据中心”的协同模式,将西部丰富的风电、光电资源输送至东部算力中心。

芯片产业的价值逻辑正在重构:AI芯片不再只是单一计算单元,而是整个数据中心的“大脑总管”。英伟达的下一代芯片不再单卡售卖,而是直接交付集成了72颗GPU的完整机架。与此同时,“算力溢出效应”开始显现,GPU产业的繁荣直接引爆了高带宽内存(HBM)和高速互联芯片的市场。值得关注的是,以华为昇腾为代表的国产AI芯片,在国内市场的份额正快速追赶英伟达,多极化的AI芯片生态正在逐步形成。

总结

这份蓝皮书清晰地向我们展现:AI的变革不再是线性的“能力突破”,而是系统性的“范式重构”,它正在同时重塑技术栈、产业格局、科研范式乃至全球治理规则。

以下为报告部分内容: