随着高层的发话,区块链概念股一度掀起一波炒作热潮,越来越多的上市公司开始涉足区块链业务。但是区块链概念股鱼龙混杂,面对众多质量参差不齐的股票,大家往往不知道该如何下手。

因此陀螺财经重磅推出【区块链概念股分析】专题,该专题将从财报、公司护城河的角度去分析区块链概念股的投资价值,为大家提供投资思路。本专题第五家公司是远光软件。

远光软件是一家提供电力行业财务信息化软件的上市公司,其主要产品有远光集团财务管控系统、远光财务管理新纪元、远光FMIS软件以及软硬件系统集成等。近几年,远光软件开始布局区块链等前沿技术,也取得了一定的进展。

区块链布局初见成效 业务已经产生营收

作为国内区块链技术应用的先行者,远光软件早在2015年就组建了区块链技术研究团队,开始全面推进区块链在技术、应用、合作、资本等方面的布局。公司在2018年完成了区块链技术从应用研究到实践的探索,顺利推进了多个项目的落地,荣获了“2018胡润区块链创新企业Top50”、“2018年度中国能源区块链产业领军企业奖”。其中与国网上海电力合作建设的“基于区块链技术的分布式光伏结算项目”获可信区块链2019高价值案例;公司基于自主研发的区块链应用服务平台,开发了供应链金融、电子合同、分布式能源交易结算、区块链物流溯源等产品,并与国网上海、国网湖南、国网山东、国网河南、国网冀北等展开合作,试点区块链技术的应用。

另据远光软件2019年半年报,公司上线完成“链联供应链金融项目”、“上海分布式光伏项目”;中标山东两个科技项目“基于区块链的厂网购售电费结算优化”、“分布式光伏结算”、“河南数据安全共享项目”;完成“上海电益链项目”、“湖南区块链内模市场项目”、“好彩头溯源项目”的立项,现处于平台搭建阶段。

此外,公司正在加紧研发“数据存证区块链”项目,数据存证区块链利用区块链分布式数据库的本质和防篡改、易追溯的特点,对重要数据多点备份,并记录数据归属、合法性、流转过程并提供存证服务,同时支持一键审计及点对点数据共享,可被广泛应用于身份认证、电子合同、电子票据、电子档案等领域。据年报披露,该项目于2018 年10月开始,预计2020年研发完成,届时将为公司区块链业务的落地应用添上浓墨重彩的一笔。

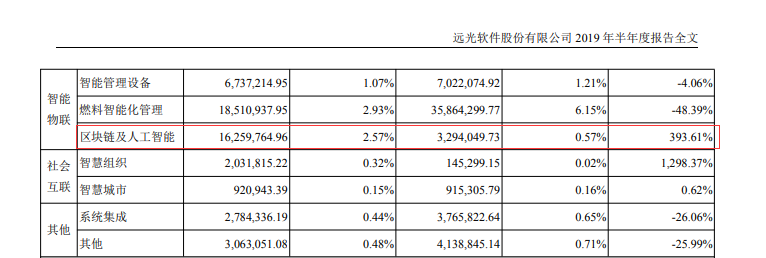

得益于公司加快区块链及人工智能产业布局、产品推广,2019年上半年公司区块链及人工智能业务收入达到1625万,同比增长393.61%。这也是众多区块链概念股中屈指可数的在区块链业务取得营收的公司。

财务数据乏善可陈

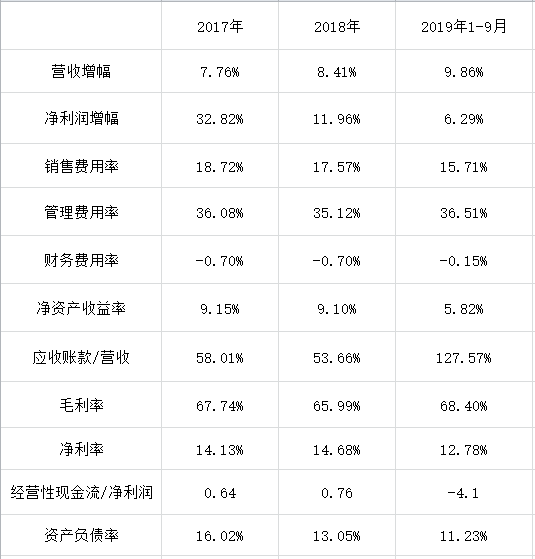

公司近三年营收和净利润均保持增长,但净利润增速持续放缓,已经告别了高速增长步入价值创造的中后期。

应收账款占比非常高,2019年前三季度高达127%。不过不必过于担忧,这个数值飙升是受电力行业支付结算惯例影响,报告期确认收入的部分款项在四季度就会陆续到账。而且公司客户不乏南方电网、五大发电集团等优质企业,坏账概率相对小。但是,大额的应收账款仍然面临常规的计提风险,会对利润表造成一定压力。

2017年、2018年、2019年前三季度公司经营性现金流持续小于当期净利润,分别为0.64、0.76、-4.1,意味着净利润含金量较低,公司2019年这个比值大幅缩小主要是应收账款比例大幅攀升所致。

公司近几年毛利率稳定在65%以上,但净利率仅有14%左右,主要是公司销售费用和管理费用居高不下,两项费用占营收比例超过50%。也就是说,公司的业绩增长高度依赖销售以及研发投入,这并不是最佳的生意模式。

公司账上资金比较充裕,2019年半年报显示,有息负债只有2952万的短期借款,但同期公司拥有4.54亿元货币资金足以覆盖短期借款,资金状况良好。

财务费用为负,说明在应收账款高企的情况下,公司并没有资金上的压力而且现金流情况比较乐观。(货币资金充裕和图中资产负债率偏低证明了这一点)

净资产收益率(净利润/净资产)较低,主要是因为公司账上有大量闲置的资金,导致分母净资产基数较大。

从财报分析看,远光软件生意模式虽然一般,但是财务并没有明显的硬伤,也没有特别的亮点。

人均创收能力稳定 但成长性欠佳

软件公司最重要的资产和费用都是人,所以人均创收和创利最能体现软件公司的运营质量。由图中可看出,近几年远光软件人均创收能力稳定在28万-30万之间,这个数值比较健康,这说明人力资源转化为销售收入的能力较强。但是人均创收并没有持续增长的趋势,说明公司已经进入稳定发展期,成长性欠佳。

人均创利能力在2014年大幅下降,原因就是前面说的,公司加大投入管理费用和销售费用所致。按照远光软件年报披露,未来公司将继续加大对新技术的研发投入,所以未来人均创利能力持续上升的可能性不大。

综合评估

综合财报和基本面分析看,远光软件其实是处于一种“中间状态”,即业务和发展前景有一定的特点和吸引力:公司积极拥抱新技术,区块链及人工智能业务高速发展;国家电网全资子公司国网电商成为远光软件控股股东,双方业务的协同效应将进一步提升;公司尽管持续砸钱投入,但是账上资金状况依然良好。但是又还没到特别出众或者高价值公司的地步:业绩增速放缓处于价值创造的中后期,投钱研发但是利润目前还未见迎来第二春。

这种“中间状态”的股票实际上是股市中广泛存在的,这类公司值得出手买入的关键是估值上要有足够的安全边际。但是目前远光软件市盈率52倍并没有多大吸引力,而且高于行业平均市盈率44倍(如上图所示)。

而远光软件并不属于能相比同行享受经常性溢价的高价值企业,因此,对之保持观望、耐心等待低估机会出现也许是当下最好的策略。