从CES、MWC到AWE,到国内的618,2026年上半年,智能眼镜成为消费电子行业最热闹的品类之一。

华为、科大讯飞、谷歌、Snap等大厂先后推出新品,雷鸟创新、Rokid、XREAL等创业厂商也在持续发力。拍摄、翻译、导航、提词、观影、空间显示等功能被装进不同形态的产品里,“百镜大战”的故事仍在继续。

新品推高了行业热度,最终决定市场位置的,仍是产品能否形成稳定销量。根据最新公布的618全周期战报,国内品牌雷鸟创新斩获全平台AR眼镜品类销量第一,其中,新品GT Max首发登顶,在京东XR设备榜霸榜21天,这也是雷鸟创新连续第5年位居618 AR眼镜品类榜首。

但今年上半年的整体市场变化,并不只体现在 618榜首位置。随着需求增长、大厂进入和新品密集上市,中国AI眼镜市场的头部名单已经开始重排。

一、千问、小米进入TOP5,中国AI眼镜格局重排

618可以制造爆款,也容易出现不同品类和统计范围下的“第一”。如果把观察周期从十几天拉长到一个季度,市场结构可能会更加清晰。

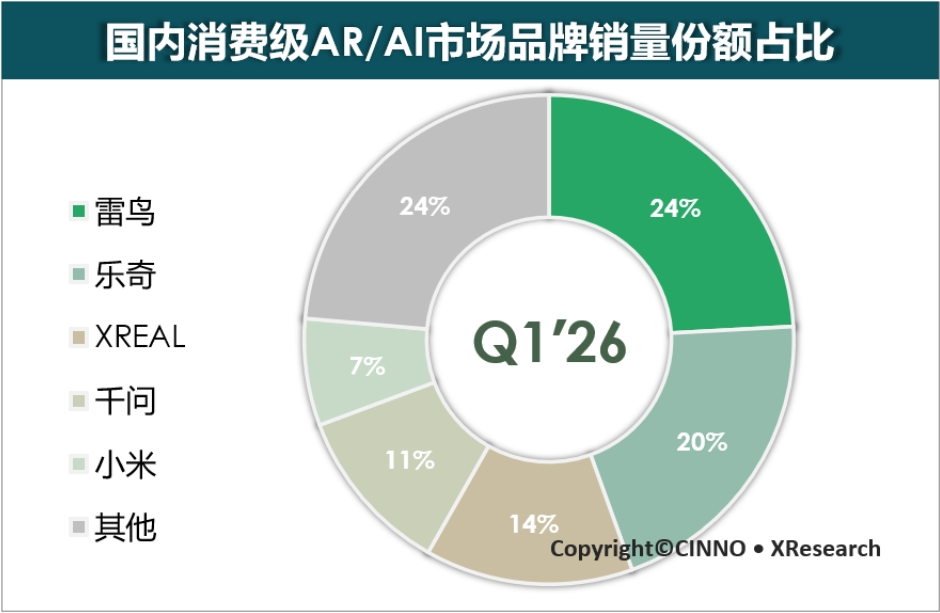

Counterpoint Research数据指出,2026年第一季度,雷鸟创新在全球AR眼镜市场的出货量份额达到23.7%,位列全球第一。IDC的统计结果同样指向雷鸟,其同期全球市场份额为24.7%,中国市场份额达到31.7%。CINNO Research的国内统计中,雷鸟也以约24%的份额位居第一。

三家机构的产品分类、统计范围和销售渠道并不完全一致,但数据共同指向一个结果——在消费级AR眼镜这一市场,618第一的雷鸟,第一季度也是第一。

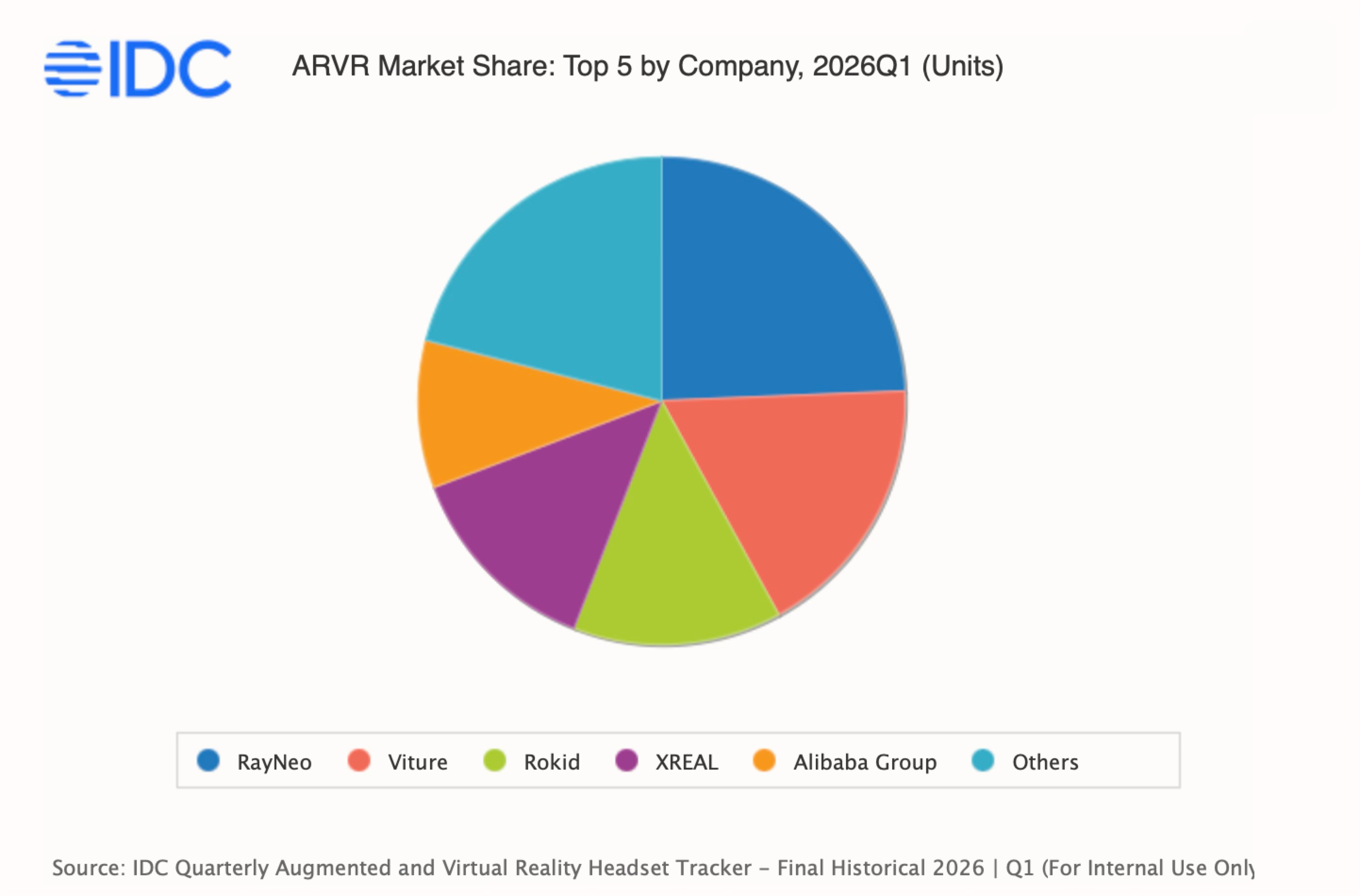

然而,比第一名更能反映市场竞争格局变化的,其实是其余四个席位。例如,CINNO数据显示,2025年第一季度,市场前五分别为雷鸟创新、XREAL、星纪魅族、VITURE和Rokid;进入2026年第一季度,排名已经变为雷鸟创新、Rokid、XREAL、千问和小米。可以看到,千问和小米进入榜单,Rokid从第五升至第二,XREAL则从第二来到第三。

一年时间,多次换席意味着头部格局还远未稳定。千问带着大模型和阿里生态进入,小米拥有成熟的消费电子渠道与庞大的用户基础,传统AR创业公司的竞争环境已经发生变化。

不过,大厂进入并未立刻改写所有市场位置。现阶段,雷鸟创新、Rokid、XREAL等老牌厂商仍占据前三,从某种程度上说明,品牌和渠道的确可以缩短入场时间,但提早一步布局的创业公司在产品、技术和业务上仍有自己的优势。

二、市场第一的背后,雷鸟创新用产品矩阵承接多层市场需求

在这个快速成长和变化的市场中,雷鸟创新能够持续承接市场增长,一个重要原因或许在于,它十分清楚当前的供应链技术发展阶段,所以,没有把销量押在单一形态或单一价格区间上。

目前,雷鸟创新已开辟三条产品线,其中,Air系列和GT列为观影眼镜产品线,主要承担消费级AR观影眼镜的基本盘,以相对成熟的产品形态覆盖影音娱乐和便携大屏需求;V系列进入AI拍摄眼镜市场,尝试承接第一视角记录、语音交互和全天佩戴需求;X系列则围绕全彩刻蚀光波导、AI+AR交互探索更长期的产品形态。

成熟产品贡献销量,新产品寻找增量,前沿技术产品则积累下一阶段所需的技术能力。最新发布的GT Max,是这种策略的一个缩影,也是本次618期间的主力产品。该产品采用了双层Micro-OLED显示、玻塑混合棱镜光模组,并通过自研Zone 360芯片实现了原生3DoF,视场角提升至59°。

值得注意的是,GT系列中,普通版的售价仅为1899元,国补后约为1614元。作为GT系列中面向更广泛用户的版本,其在68克整机重量下,保留了双芯片架构、三种空间显示模式及主要画质能力。从某种程度上看,也延续了去年Air 3s“加量减价”的思路。对于仍在扩大用户基础的AR观影眼镜市场而言,配置下放与价格控制,有助于降低高规格体验的购买门槛,并推动产品走向更大的用户圈层。

相比依靠一款新品快速进入市场,完整产品线带来的优势更直接。对于仍处于早期阶段的AR眼镜市场,这种体系化能力比某一代产品的参数领先更难复制。

当然,其本质仍是技术积累带来的优势,既能转化为近眼显示、佩戴和交互层面的体验提升,也能通过技术复用、规模量产和供应链协同,进一步体现在产品价格上。凭借这种兼顾体验与价格的能力,雷鸟创新不仅连续多年保持市场第一,也是行业中少数能够在同一产品线上持续迭代并实现增长的厂商之一。

市场越快增长,消费者选择越多,竞争反而越依赖产品定义、量产交付和持续迭代。雷鸟创新目前守住的,不只是一个季度或一次618的销量第一,而是在市场加速洗牌过程中形成的头部位置。

三、轻量化AI眼镜成为新战场,“iO”补上第四条产品线

在观影眼镜、拍摄眼镜、全彩眼镜三条产品线之外,雷鸟正通过第四条产品线iO,持续强化其头部的市场位置,以覆盖更多用户群体。

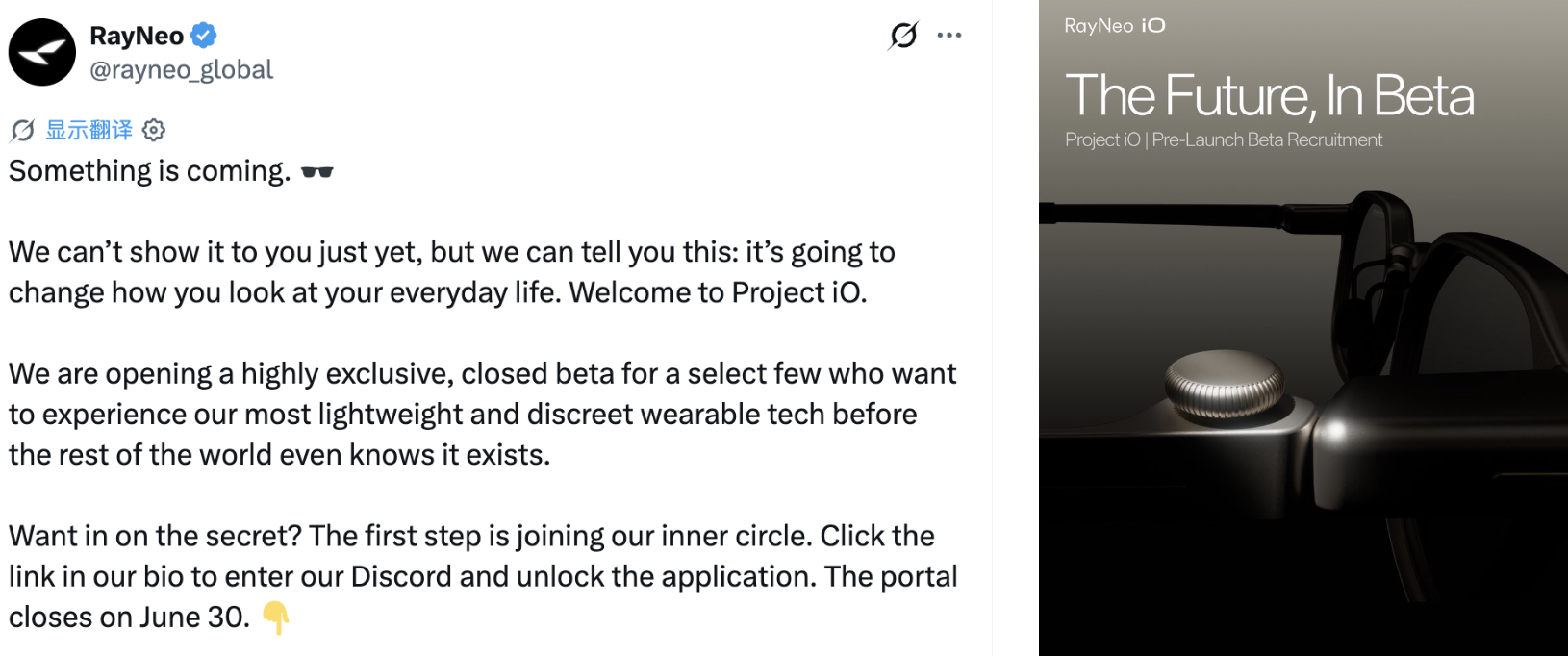

在上月举行的新品发布会上,雷鸟创新首次预告全新产品线雷鸟创新iO,并确认产品将在2026年第三季度正式亮相。6月20日,雷鸟创新又宣布在海外社交平台启动封闭测试招募,并将其描述为“最轻便、最低调”的可穿戴设备。

其中,原文中的“discreet”更接近低调、不显眼的含义,即产品在外观上尽可能接近传统眼镜。连续两轮预热,也显示出iO在雷鸟创新下一阶段产品布局中的重要性。

从预告图来看,雷鸟创新iO的镜框和镜腿十分纤细,并加入了一颗圆形物理旋钮,金属质感极高。该结构可能同时支持旋转和按压,为AR页面切换、信息滚动、音量调整或AI操作提供新的交互方式。

此外,镜框与镜腿连接处可以看到一段细长的凸起结构。相比常见摄像头模组所需要的方形空间,这一设计更接近微型光机的布局方式。结合整机纤细的外观,以及其面向日常的产品定位,iO大概率会是一款提供单绿色显示的信息提示型智能眼镜。

单绿色智能眼镜的产品定位,介于无显示AI拍摄眼镜与全彩AI+AR眼镜之间。它既可以将导航、翻译、提词、消息提醒和AI回答等信息直接呈现在用户视野中,又能够将整机重量、功耗和成本控制在相对合理的范围内,因而成为现阶段兼顾显示能力与日常佩戴体验的一条重要技术路线。

从市场表现来看,这类产品也已成为智能眼镜增长的重要驱动力。前文所述的2026年第一季度TOP5厂商中,Roki与千问均依托单绿色显示产品实现快速起量,并进入市场前列。随着近眼显示光学系统和整机供应链逐步成熟,这类产品在硬件形态上的差距可能会快速缩小。真正拉开体验差距的,未来可能将更多取决于AI能否与显示和交互深度结合,包括识别与响应速度、长期记忆、信息筛选,以及模型能力等。

对于雷鸟创新而言,市场竞争的变化,或许其早有预感。公开信息显示,雷鸟创新从2025年开始明显加快AI生态建设。国内市场,其与阿里云围绕通义千问定制眼镜版多模态大模型,并将相关能力落地到V系列等产品;海外市场也在推进与Gemini、ChatGPT、Claude等主流模型的接入与合作。

伴随着雷鸟iO第三季度的发布,单绿色显示智能眼镜市场的竞争将进一步升温,这款产品也有望成为雷鸟创新下一阶段的重要增量。

四、写在最后

站在2026年中期这个时间节点,可以看到,Meta、谷歌、雷鸟创新等厂商所推动的,已经不只是新一轮产品更新,而是在尝试重新定义眼镜与用户之间的关系。随着显示、AI与传统眼镜形态进一步融合,智能眼镜正在从一件强调参数与功能的消费电子产品,逐步进入日常、娱乐、工作和生活等更具体的场景。

它未必会以单一形态覆盖所有需求,但不同产品正在分别承担记录、翻译、导航、提词、观影和空间交互等任务,并在各自擅长的场景中持续提高使用价值。技术逐渐被收进镜框和镜腿,用户最终感知到的,是信息获取、内容消费和人机交互方式的变化。

在一个仍处于成长阶段的市场里,“第一”可以有许多维度,销量第一、出货第一、重量更轻、FOV更大,或者率先实现某种产品形态。这些排名记录了阶段性结果,却很难单独定义行业的终点。比争夺某一个第一更重要的,是厂商能否通过持续探索,解决佩戴、显示、交互、续航和实际场景中的具体问题,让更多形态的智能眼镜获得成立的理由。

从这个角度来看,智能眼镜正在进入一个由多条技术路线共同推动的全新产品周期。