当肿瘤免疫治疗的赛道被资本热捧,维立志博以“国内TCE领域第一股”的光环两次冲刺港交所,试图讲述一个关于创新与未来的资本故事。

不过,剥开光鲜的外衣,这家成立13年的生物科技公司,却深陷“无产品、无收入、高亏损”的三重窘境。在创新药寒冬与资本退潮的双重压力下,维立志博的上市之路,更像是一场用融资续命的大冒险。

那么,在唯一客户递表前终止合作、高管年薪超千万却与业绩严重倒挂、C+轮融资后股东5天内转让股权等一系列诡异操作背后,是维立志博商业化前景的迷雾,还是资本游戏下的估值泡沫?

纸上繁华难掩造血困境

维立志博成立于2012年,是一家临床阶段生物科技公司,专注于中国及全球肿瘤、自身免疫性疾病及其他重大疾病新疗法的发现、开发及商业化。

2024年11月29日,维立志博首次向港交所递交上市申请,联席保荐人为摩根士丹利和中信证券,但招股书最终以失效告终。时隔半年,2025年6月4日,公司再度递表,仍试图借助资本市场突破资金瓶颈。

从业务布局看,招股书显示维立志博的管线包括14款候选药物,涵盖双特异性抗体(双抗)、T细胞衔接器(TCE)和抗体偶联药物(ADC)等热门领域,其中6款进入临床阶段。

维立志博的核心产品LBL-024是一款PD-L1与4-1BB双特异性抗体,已于2024年7月进入针对肺外神经内分泌癌(EP-NEC)的单臂关键性临床试验,并已获得中国国家药监局的突破性疗法认定(BTD)和美国FDA的孤儿药资格认定(ODD)。

据弗若斯特沙利文,截至最后可行日期,维立志博主要在研产品LBL-024为全球首款进入注册临床试验阶段的靶向4-1BB的免疫疗法,有望成为治疗EP-NEC的首款获批药物。

然而,维立志博这款看似前景广阔的产品,实则面临多重商业化挑战。首先,该产品主要针对的肺外神经内分泌癌属于罕见病,弗若斯特沙利文数据显示2024年我国该类患者约1.72万例。如此狭小的患者基数意味着即便产品成功上市,市场规模也极为有限。

其次,LBL-024所处的临床Ⅱ期被称为新药研发的“死亡之谷”,是临床试验失败率最高的阶段,同时弗若斯特沙利文资料也显示,截至最后可行日期,由于临床试验观察到PD-L1抑制剂治疗肺外神经内分泌癌的疗效有限,PD-L1抑制剂尚未获批用于该适应症。因此在安全性和有效性仍需大规模临床试验验证的背景下,该产品最终能否成药及进入商业化阶段都面临较大不确定性。

再者,维立志博正在拓展LBL-024的其他适应症,如小细胞肺癌、胆道癌、非小细胞肺癌等,但这些领域已有众多强力竞品布局,包括PD-1/PD-L1抑制剂、化疗药物等,LBL-024能否具备竞争优势也仍是未知。

维立志博其余三款主要产品LBL-034、LBL-033、LBL-007分别处于临床Ⅰ期、临床Ⅰ期、临床Ⅱ期。尤其是LBL-007虽为公司研发进度第二的在研管线,但同样面临适应症市场规模小、竞争激烈等问题,商业化前景存疑。

也就是说,这家看似前景光明的生物科技公司,截至目前尚无任何商业化产品。除2023年从百济神州获得886.4万元协议款外,维立志博再无其他收入来源,完全依赖融资维持运营。

然而,这个唯一的客户却在二次递表前突然终止了合作,导致维立志博收入来源彻底断裂。2021年12月,维立志博与百济神州就LBL-007达成授权及合作协议,使百济神州成为其报告期内唯一的客户,但就在今年5月18日,该合作协议被终止,且未披露具体原因。

据媒体报道,在双方协议终止前,百济神州一直进行多项全球试验,以评估LBL-007联合替雷利珠单抗及标准疗法治疗非小细胞肺癌、结直肠癌、头颈部鳞状细胞癌及食管鳞状细胞癌的效果。

因此,这一事件对维立志博的影响可能是重大的。百济神州作为创新药龙头企业,其终止合作的决策可能反映出对维立志博管线价值的质疑,进而影响资本市场对公司的信心。此外,合作终止后,LBL-007的全球临床试验等业务可能面临停滞风险,这对于尚未有产品商业化的维立志博而言,无疑是“雪上加霜”。

商业化的长期缺位,直接导致维立志博陷入持续大额亏损的困境。2022年至2024年以及2025年第一季度,维立志博的亏损额分别为2.81亿元、3.6亿元、3.01亿元、7537万元。维立志博表示,公司预计未来将继续亏损,并且可能无法产生充足收入以实现或维持盈利能力。

同时,商业化的延迟可能还会导致维立志博错过市场窗口期。随着同类产品陆续上市,竞争加剧,公司的产品竞争力可能进一步被削弱。

在难以通过产品销售实现自我“造血”的形势下,为了维持运营,维立志博只能依靠一轮又一轮的融资“输血”,但这不仅推高了公司估值,也埋下了估值泡沫的隐患。一旦上市失败或后续融资遇阻,公司将面临资金链断裂的风险,前期积累的研发投入可能全部打水漂,估值泡沫也将随之破裂。

高薪套现与资本迷局

招股书显示,维立志博的经营亏损主要来自于研发开支、行政开支及股权回购义务公允价值变动。

在研发开支方面,2023年、2024年及2025年第一季度分别为2.31亿元、1.86亿元、5775.1万元,占总经营开支的比例分别为85.9%、67.9%、75.4%,显示公司仍处于高投入的研发阶段,而研发投入的效率似乎并不理想。

行政开支更是呈爆炸式增长,2023年行政开支为3804.7万元,2024年飙升至8769.2万元,增幅超过130%,2025年一季度为1887.6万元。其中,以股份为基础支付的报酬占比分别达33.4%、45.6%、9.6%,成为行政开支激增的主要原因。

维立志博的两位创始人兼高管康小强与赖寿鹏的薪酬待遇与公司经营业绩形成鲜明反差。

2023年,康小强的年薪达1032.4万元,其中股份支付741.9万元;赖寿鹏年薪689.1万元,股份支付494.6万元。2024年,康小强的年薪更是飙升至2335万元,其中股份支付2245万元;赖寿鹏年薪638.9万元,股份支付541.4万元。一年时间,康小强的薪酬增长超过126%,其中股份支付占比高达96.1%,赖寿鹏的股份支付占比也达84.7%。

与部分已上市同行企业对比,维立志博的高管薪酬也显得有些离谱。例如,2024年,百济神州董事长欧雷强的年薪为2019.38万元;君实生物董事长熊俊的年薪为383.33万元;百利天恒董事长朱义的年薪为334.98万元。相比之下,康小强2335万元的年薪不仅远超国内同行,甚至超过了欧雷强,而维立志博的营收和市值却远不及百济神州等头部企业。

更值得关注的是,维立志博高管薪酬中股份支付占比极高。这种“高薪+高股份”的薪酬模式,在公司尚未实现商业化、股价尚未公开的情况下,更像是一种变相的套现行为。因为股份支付本质上是将未来的股权价值提前兑现,一旦公司上市成功,高管可通过减持股份获取巨额收益,而公司则需承担高额费用和股权稀释的代价。

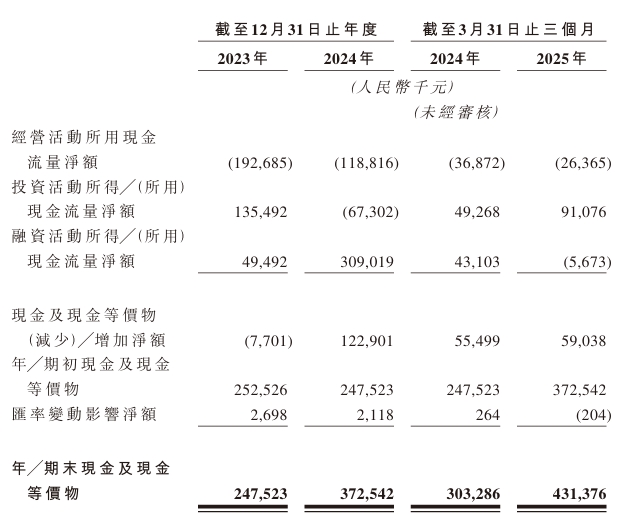

目前,维立志博的现金流状况已告急。2022年至2024年以及2025年第一季度,公司的经营现金流净额分别为-4369.2万元、-1.93亿元、-1.19亿元、-2636.5万元,持续的现金流出使得公司现金储备不断缩水。截至2025年3月31日,维立志博的现金及现金等价物为4.31亿元,流动负债总额为4.62亿元,存在计息银行借款2.55亿元,现金已无法覆盖短债,融资迫在眉睫。

自成立以来,维立志博完成了8轮融资,累计募资超10.84亿元,投资者包括恩然创投、正心谷、汉康资本、怀格资本、新希望医疗、龙磐投资、华方资本、新丝路资本、国泓、深创投等知名机构。

不过,尤为引人关注的当属2024年11月22日完成的C+轮融资。招股书显示,公司C+轮获得1.3亿元融资,投后估值从21.57亿元推高至31.3亿元,涨幅超过45%。

C+轮融资投资者包括安徽昆路、广州凯得、新余上宣,其中安徽昆路、新余上宣均为新丝路资本的投资部门,安徽昆路以9000万元认缴维立志博450万股股份。但就在此次融资完成后仅5天,安徽昆路就将所持450万股中的七成股权转让出去。

2024年9月至11月,维立志博发生了股权转让,且截至2024年11月27日,股份转让皆已完成。其中,安徽昆路分别将115万股、50万股、50万股、50万股、50万股以2300万元、1000万元、1000万元、1000万元、1000万元的转让给了智享生物(苏州)、汉康中小企、厦门济世乐美、南京佳康瑞臻、成都怀格。

这种短时间内的大规模股权转让,暴露了C+轮融资的诡异之处。一方面,可能部分早期投资者为降低风险,在公司上市前选择套现离场,凸显对公司未来发展的担忧;另一方面,新丝路资本作为专业投资机构,在IPO前夕突击入股又迅速转让,其动机令人怀疑,是否存在“抬升估值-协助上市-套现离场”的资本操作也值得深究。

此外,维立志博在融资过程中曾给予IPO前投资者赎回权等特殊权利,前次IPO失效已触发回购条款。随后,公司与IPO前投资者达成协议,终止股权赎回义务,但也反映出公司早期融资时面临的压力和对赌风险。

如今,尽管对赌危机暂缓,但估值泡沫、股东撤退等问题依然存在。2024年9月至11月,除了C+轮投资者安徽昆路外,Pre-A轮投资者南京凯泰、南京捷源、北京汉康也转让持有的维立志博股份。

站在创新药行业的大背景下,维立志博的发展前景不容乐观。当前,创新药行业正处于资本寒冬,投资者愈发谨慎,更看重企业的商业化路径清晰度和现金流状况,而非单纯的研发故事。维立志博作为尚未实现商业化的公司,面临着研发失败率高、竞争加剧、融资难度加大等多重挑战。

从研发看,维立志博核心产品LBL-024面临小适应症市场天花板、临床高失败率等问题,而其他管线进展缓慢,难以形成接力;从竞争看,TCE、双抗等领域已成为热门赛道,国内外药企纷纷布局,维立志博的产品优势并不明显;从资本看,港股市场对生物技术企业的估值普遍偏低,且对亏损企业的容忍度逐渐下降,维立志博能否以31.3亿元的估值成功上市,仍存在较大不确定性。

结语

维立志博的IPO故事,折创新药企的集体尴尬:资本催熟的“全球第一”头衔,掩盖不了临床进度滞后与商业化能力缺失;创始人动辄千万的薪酬,与持续扩大的亏损形成刺眼对比。

维立志博的IPO,既是一场对未来技术潜力的豪赌,也是对商业化能力与资本运作的一次全面检验。在追逐资本市场关注的同时,如何跨越商业化落地的鸿沟、证明自身的盈利能力,是创新药企必须直面的核心问题。(图源:维立志博招股书)