陀螺科技6月1日消息,近日,Data.ai举办了线上论坛,围绕着2022年中国游戏出海,讨论了未来中国游戏出海的格局以及趋势。

由Data.ai提供的游戏市场报告显示,2022年全球移动游戏市场将突破1,360亿美元,比游戏市场整体增长快1.7倍,在全球用户年度支出中的市场份额将超过60%。中国厂商在全球的表现十分亮眼,过去三年,中国游戏在海外的市占率稳定增长。从用户支出来看,2021年中国出海移动游戏的用户支出占海外移动游戏市场份额的21%。2021年全球发行商52强中,中国发行商数量也首次超过美国,实现登顶。

从市场方面来看,中国游戏厂商在不同的海外市场表现也各不相同。

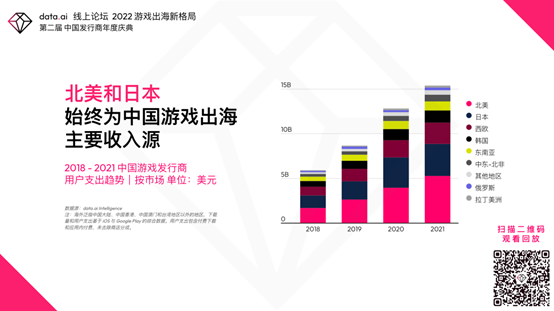

首先,北美和日本市场始终是中国游戏出海的主要收入源。

在美国市场,最受欢迎的游戏品类TOP3分别为博彩游戏,4X SLG游戏以及三消(融合)游戏。尤其在4X SLG游戏品类下,中古世纪和奇幻魔法题材对于欧美玩家最具吸引力。

在日本市场,最受欢迎的游戏品类TOP3分别为团战RPG游戏、偶像训练模拟游戏以及益智角色扮演游戏。然而中国游戏厂商在这几大游戏品类中并没有突出表现。以偶像训练模拟游戏为例,在该品类的用户支出TOP10中,只有一款游戏来自中国。

即使在北美、日本这样的成熟市场,中国游戏厂商在用户支出增长较强的游戏品类中依然有很大的探索空间。

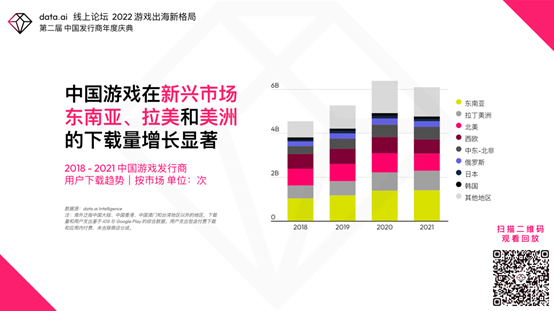

其次,在东南亚、拉美等新兴市场,中国出海游戏下载量增长显著。

印尼、越南、菲律宾是中国游戏出海东南亚地区的主要市场,根据Data.ai数据,该市场超休闲游戏品类下的动作、模拟类游戏,呈现出高下载量的增长趋势。

对于拉美地区,预计至2025年,该地区智能手机用户人口占比将达到75%,移动游戏将成为拉美地区用户最青睐的娱乐方式之一。目前巴西是该地区游戏下载量和收入最高的国家。拉美地区玩家下载最多的是超休闲品类下的动作游戏、益智类的RPG游戏和模拟类游戏。

从出海的游戏品类趋势来看,Data.ai认为未来游戏品类融合、混合玩法是趋势。

目前,中国出海游戏品类总体相对稳固,头部出海品类变化不大。以4X SLG游戏和策略类游戏为主,策略类游戏稍有增长。

中国游戏厂商在4X SLG赛道占有绝对优势,末日题材和中古世纪题材游戏深受全球用户喜爱。在东南亚和拉美地区的RPG赛道,中国游戏厂商也遥遥领先,但即将达到增长空间的天花板。

在未来,游戏品类融合与混合玩法是趋势。根据Data.ai给出的中国游戏厂商出海的游戏品类融合类别的总用户支出排名数据,排名第一的射击类游戏混合大逃杀和团队死亡竞赛玩法,深受玩家喜欢;4X SLG品类中融入消除类游戏玩法,也取得了不错的反响。

对于以广告变现为主的中国游戏厂商来说,加入混合玩法可以有效带来游戏产品下载量的增长。目前进入混合玩法领域的中国游戏厂商并不算多,这一领域或充满机会。