文/VR陀螺 冉启行

资本流向的变化,往往比市场热度更早暴露产业重心的迁移。

进入 2026 年第三季度,VR陀螺照例对上半年 XR 产业进行复盘。本篇聚焦全球 VR/AR、AI 眼镜及相关产业链投融资,试图从融资数量、金额与项目分布中,看清资本正在加码什么。

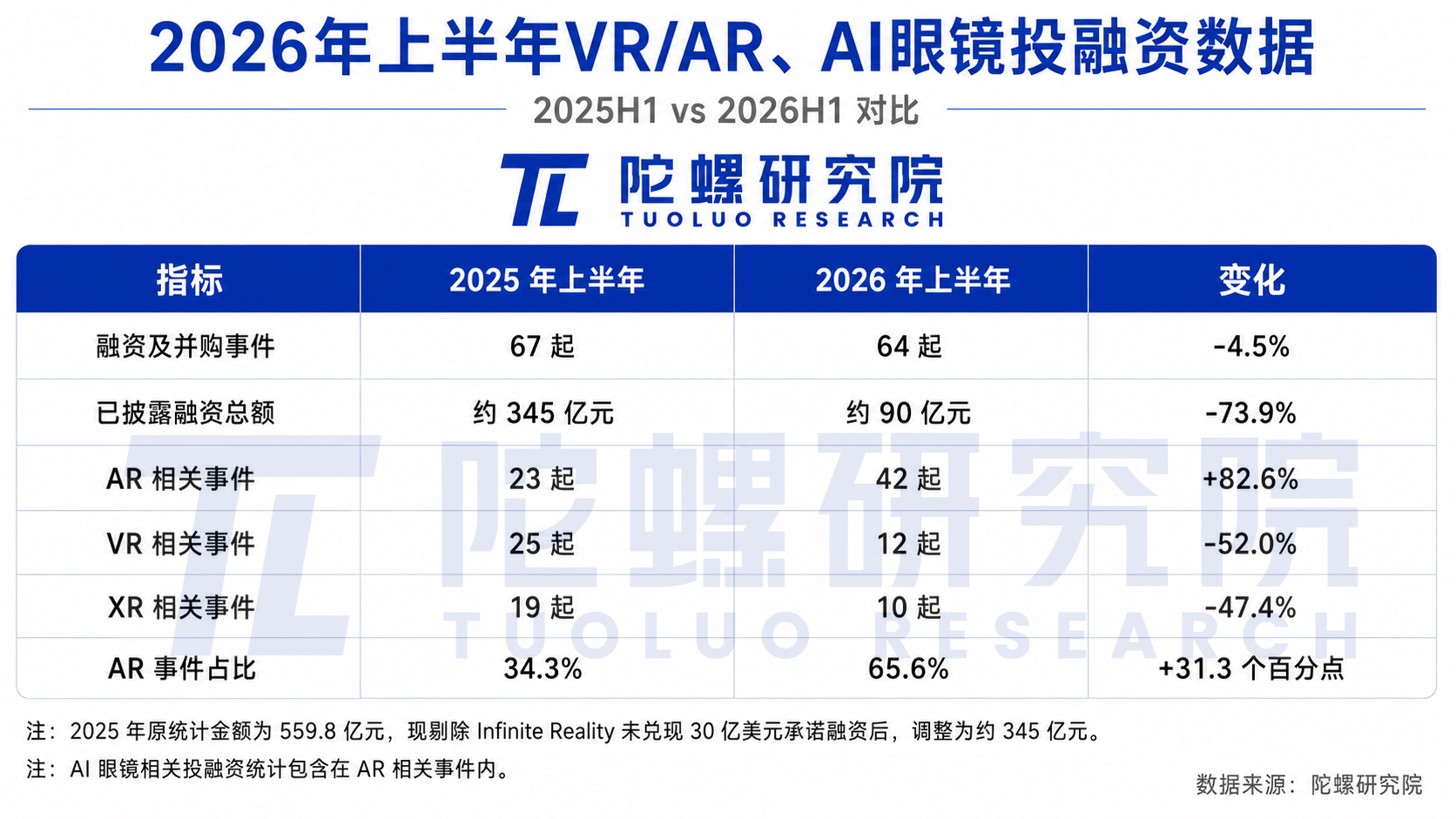

据陀螺研究院数据统计,2026 年上半年,全球 VR/AR、AI 眼镜及相关产业链共发生 64 起融资、并购和战略投资事件,已披露金额合计约 90 亿元人民币,另有部分项目未公布具体金额。事件数量与 2025 年上半年的 67 起基本持平。

融资金额方面,2026 上半年相比于 2025 上半年有所下滑,主要因素是去年海外发生两起较大的投资和并购案。其中,需要修正的是 Infinite Reality 此前对外宣称获得了 30 亿美元融资。但在 2025 年底,这笔资金被证实并未到账,公司方面也向员工披露相关承诺未兑现,实质上不应再作为有效融资计入行业统计。剔除这一因素后,2025 年上半年行业已披露融资总额,由原来的 559.8 亿元调整为约 345 亿元。

从结构上看,2026 年上半年 AR 相关事件达到 42 起,占比 65.6%;VR 相关事件仅 12 起,较去年同期明显收缩。AI 眼镜品牌、AR 光波导、Micro-LED 微显示构成了上半年最活跃的几条资金主线。相比之下,VR/MR 品牌端的新玩家几乎没有出现,相关融资也主要集中在海外。

一、42起融资流向AR,资本加速向头部AI眼镜品牌集中

2025 年,AI 眼镜销量迎来爆发式增长,成为资本在上半年继续加码的重要背景。

从已披露案例看,雷鸟创新在年初完成了超 10 亿元 C+ 轮融资,成为上半年国内 AI 眼镜领域最受关注的一笔大额融资之一。投资方中出现了中国移动链长基金、中信系资本等产业资金,这说明 AI 眼镜已经不再只是创投机构关注的消费电子新故事,而是开始被视作一个足以撬动通信、终端、生态协同的新硬件入口。