撰文:Arthur Hayes

编译:Luffy,Foresight News

当 Circle 首席执行官 Jeremy Allaire 不得不听从 Coinbase 首席执行官 Brian Armstrong 的「指挥」时,我希望对于那些在公开股票市场交易任何 「稳定币」 相关资产的人来说,这篇文章能帮助你们在推广者把毫无价值的垃圾推销给一无所知的赌徒时避免损失。以此为引,我将开始探讨稳定币市场的过去、现在和未来。

在资本市场领域,专业的加密货币交易者有些特别:他们要想生存和发展,就需要深入了解资金如何在全球法币银行体系中流动。股票投资者或外汇交易员不需要知道股票或货币如何结算和转移,他们交易必须使用的经纪商会在后台默默提供这些服务。

首先,购买第一枚比特币并不容易,什么是最好、最安全的选择也不明确。至少在 2013 年我开始交易加密货币时,大多数人的第一步是直接通过银行电汇或支付现金从他人手中购买比特币,之后才升级到在交易所交易,这些交易所提供双边市场,允许以更低的费用交易更大规模的比特币。但将法定货币存入交易所在过去和现在都并非易事:许多交易所没有稳固的银行关系,或处于本国监管灰色地带,这意味着你无法直接向它们电汇资金。交易所会想办法解决,比如引导用户直接向发行交易所现金券的本地代理转账,或成立一家在银行开户人员看来与加密货币无关的附属企业来获取账户,并引导用户向那里转账。

骗子利用这种摩擦,以各种方式窃取法定货币。交易所本身可能对资金去向撒谎,总有一天…… 噗 —— 网站和你辛苦赚来的法定货币一起消失。如果使用第三方中介将法定货币转入和转出加密资本市场,这些中介可能随时卷款潜逃。

由于在加密资本市场中转移法定货币存在风险,交易者必须详细了解交易对手的现金流操作。当资金在香港、中国大陆和台湾地区的银行系统(我将该地区称为大中华区)中流动时,我接受了一次全球支付的速成课程。

了解大中华区的资金流动帮助我理解了中国和主要国际交易所(如 Bitfinex)的业务模式,这很重要,因为所有真正的加密资本市场创新都发生在大中华区,稳定币领域更是如此。继续阅读,你就会明白这一点的重要性。西方最成功的加密货币交易所案例是 2012 年成立的 Coinbase。但 Coinbase 的创新之处在于,它在金融创新最敌对的市场之一(美国)建立并维系了银行关系。否则,Coinbase 只是一个非常昂贵的加密货币经纪账户,而这正是它推动早期股东成为亿万富翁所需要的全部。

我之所以再写一篇关于稳定币的文章,是因为 Circle IPO 的巨大成功。需要明确的是,Circle 市值被严重高估,但其股价将继续上涨。此次上市标志着本轮稳定币狂热的开始,而非结束。泡沫将在另一家稳定币发行商在公开市场(很可能是在美国)上市后破裂,这家发行商将利用金融工程、杠杆和精湛的表演技巧,将数百亿美元的资本从傻瓜手中分走。和往常一样,大多数将宝贵资金投入其中的人不会了解稳定币和加密支付的历史、生态系统为何如此演变,也不了解这对哪些发行商会成功或失败意味着什么。一个极具魅力、值得信赖的人将登上舞台,胡言乱语,挥舞双手,说服你相信他出售的这个杠杆狗屎即将垄断数万亿美元的稳定币潜在市场。

如果你读到这里就此打住,那么在评估对稳定币发行商的投资时,你唯一需要问自己的问题是:他们将如何分销他们的产品? 要实现规模化分销(即有能力以实惠的成本触达数百万用户),发行商必须使用加密货币交易所、Web2 社交媒体巨头或传统银行的渠道。如果没有分销渠道,它们就没有成功的机会。如果你无法轻易验证该发行商是否能够通过这些渠道中的一个或多个推广产品,那就赶紧离开!

希望我的读者不会以这种方式浪费他们的资金,因为他们阅读了这篇文章,并能批判性地思考摆在面前的稳定币投资机会。本文将讨论稳定币分销的演变。首先,我将讨论 Tether 在大中华区发展的原因和方式,这为其征服南半球的稳定币支付奠定了基础;然后讨论首次代币发行(ICO)热潮如何为 Tether 创造真正的产品市场契合;接着探讨 Web2 社交媒体巨头进入稳定币领域的首次尝试;最后谈谈传统银行将如何参与其中。

大中华区的加密银行业务

目前成功的稳定币发行商 Tether、Circle 和 Ethena 都有能力通过大型加密货币交易所分销产品。我将专注于 Tether 的演变,并小范围讨论 Circle,以说明任何新进入者几乎不可能复制它们的成功。

起初,加密货币交易被忽视了。例如,从 2014 年到 2010 年代末,Bitfinex 一直是最大的非中资全球交易所,当时 Bitfinex 由一家拥有各种本地银行账户的香港运营公司所有。这对像我这样住在香港的套利交易员来说非常棒,因为我几乎可以立即将资金电汇到交易所。在我位于西营盘的公寓对面,有一条街上几乎有所有本地银行,我会在银行之间步行存取现金,以减少费用和到账时间,这非常重要,因为它允许我在工作日每天周转一次资金。

与此同时,在中国大陆,三大交易所 OKCoin、火币和比特币中国都在大型国有银行拥有多个银行账户。我乘巴士到深圳只需 45 分钟,带着护照和基本的中文技能,我开设了各种当地银行账户。作为一名在中国大陆和香港拥有银行账户的交易员,你可以获得全球所有流动性,而且我确信自己的法定货币不会丢失。相反,每次向某些东欧注册的交易所电汇时,我都提心吊胆,因为我不信任它们的银行系统。

但随着加密货币的知名度上升,银行开始关闭加密货币相关账户。每天你都必须检查每个银行与交易所关系的运营状态,这对我的交易利润非常不利:资金在交易所之间流动越慢,我通过套利赚的钱就越少。但如果你可以在区块链上而不是通过传统银行渠道转移电子美元呢?那么美元就可以在交易所之间几乎免费地全天候流动。

Tether 团队与 Bitfinex 的创始人合作创造了这样一种产品。2015 年,Bitfinex 允许在其平台上使用 Tether USD。当时 Tether 使用 Omni 协议作为比特币区块链上的一层,在地址之间发送 Tether USD(USDT),这是构建在比特币之上的原生智能合约层。

Tether 允许某些实体向其银行账户电汇美元,作为回报,Tether 会铸造 USDT,USDT 可以发送到 Bitfinex 购买加密货币。为什么只有一家交易所提供这种产品就这么让人兴奋?

稳定币和所有支付系统一样,只有当大量具有经济意义的参与者成为网络节点时才会变得有价值。对于 Tether 来说,除了 Bitfinex,加密货币交易者和其他大型交易所都需要使用 USDT 来解决实际问题。

大中华区所有人都面临同样的困境。银行正在关闭交易员和交易所的账户,再加上亚洲居民渴望获得美元,因为他们的本币容易出现大幅贬值,通货膨胀率高,而且国内银行存款利率低。对大多数中国人来说,获得美元和美国金融市场的交易机会非常困难,甚至是不可能的。因此,Tether,一个任何有互联网连接的人都可以使用的美元数字版本,就极具吸引力了。

Bitfinex 和 Tether 团队正是利用了这一点。2013 年起担任 Bitfinex 首席执行官的 Jean-Louis van der Velde 曾在中国一家汽车制造商工作,他了解大中华区,并努力使 USDT 成为中国加密货币爱好的首选美元银行账户。Bitfinex 虽然从未有过中国籍高管,却在 Tether 和中国加密货币交易社区之间建立了巨大的信任。因此,可以肯定的是,中国人信任 Tether。而在南半球,海外华人正在经营业务,他们需要 Tether 提供 「银行服务」。

如果 Tether 只有一个大型交易所作为分销商,那它可能不会成功。市场结构发生了巨大变化,以至于只有使用 USDT 才能进行山寨币兑美元的交易。让我们回到 2017 年,在 ICO 热潮的高峰期,Tether 真正巩固了其产品市场契合度。

ICO 热潮与 Tether 的崛起

2015 年 8 月是一个非常重要的月份,因为中国人民银行(PBOC)对人民币兑美元进行了大幅贬值,同时以太坊网络的原生代币 ETH 开始交易。宏观和微观阶段同步转变,这是传奇的开始,推动了从那时起到 2017 年 12 月的加密牛市。比特币从 135 美元飙升至 20,000 美元;以太坊从 0.33 美元涨至 1,410 美元。

钞的时候,宏观经济总是有利的。由于中国交易员是所有加密货币的边际买家(当时仅指比特币),如果他们对人民币感到不安,比特币就会上涨。至少当时是这样。

中国央行的大幅贬值加剧了资本外逃。去他的人民币,给我美元、加密货币、黄金和外国房产。到 2015 年 8 月,比特币已从 2014 年 2 月 Mt. Gox 破产前的历史高点 1,300 美元跌至当月早些时候 Bitfinex 上的 135 美元低点,当时中国最大的比特币场外交易商赵东在 Bitfinex 遭遇了有史以来最大的追加保证金通知,金额达 6,000 BTC。中国资本外逃的叙事开启了上涨:从 8 月到 10 月,BTC/USD 上涨了两倍多。

微观层面总是最有趣的地方。在 2015 年 7 月 30 日以太坊主网及其原生货币 ETH 上线后,山寨币开始泛滥。Poloniex 是第一个允许 ETH 交易的交易所,这种远见推动在 2017 年成为行业领头羊。有趣的是,Circle 几乎在 ICO 热潮顶部收购 Poloniex 而破产,多年后他们以巨额亏损将 Poloniex 卖给了孙宇晨。

Poloniex 和其他中国交易所通过推出纯加密货币交易平台,抓住了新兴山寨币市场的机会。与 Bitfinex 不同,它们无需与法定银行系统对接,只能存入和提取加密货币,用于与其他加密货币交易。但这并不理想,因为交易员本能地希望交易山寨币 / 美元的交易对。如果不能接受美元法币存款和取款,像 Poloniex 和云币(云币直到 2017 年秋季被中国央行关闭前是中国最大的 ICO 平台)这样的交易所如何提供这些交易对? USDT 来了!

以太坊主网启动后,USDT 可以使用 ERC-20 标准智能合约在该网络上流通,任何支持以太坊的交易所也可以轻松支持 USDT。因此,纯加密货币交易平台可以提供山寨币 / USDT 交易对,满足市场需求,这也意味着数字美元可以在 Bitfinex、OKCoin、火币、比特币中国等主要交易所和 Poloniex、云币等更具趣味性和投机性的场所之间无缝流动。

ICO 狂潮催生了后来成为巨头的币安。赵长鹏(CZ)几年前因与首席执行官徐明星的个人纠纷辞去 OKCoin 首席技术官职务,离开后创立了币安,目标是成为全球最大的山寨币交易所。币安没有银行账户,直到今天我也不知道你是否可以不通过任何支付处理器直接向币安存入法定货币。币安使用 USDT 作为其银行渠道,迅速成为交易山寨币的首选场所,而接下来的故事就成了历史。

从 2015 年到 2017 年,Tether 实现了产品市场契合度,并构建了一条对抗未来竞争对手的护城河。由于中国交易社区对 Tether 的信任,USDT 在所有主要交易场所都被接受。此时它还未用于支付,但它是在加密资本市场内外转移数字美元的最有效方式。

到 2020 年代末,交易所在维护银行账户方面遇到了极大的困难。台湾成为所有最大的非西方交易所(控制着全球大部分加密交易流动性)的事实上的加密银行业务中心,因为少数台湾银行允许交易所开设美元账户,并以某种方式维持与美国大型银行(如富国银行)的代理银行关系。然而,随着代理银行要求这些台湾银行驱逐所有加密货币客户,否则失去进入全球美元市场的机会,这种模式开始瓦解。因此,到 2020 年代末,USDT 是美元在加密资本市场中大规模转移的唯一方式,这巩固了其作为主导稳定币的地位。

许多西方玩家都以加密货币支付为卖点筹集资金,纷纷创建 Tether 的竞争对手。唯一存活下来的就是 Circle 的 USDC。然而,Circle 处于明显劣势,因为它是一家位于波士顿美国公司,与大中华区加密货币交易毫无关联。Circle 未明说的信息是:中国 = 可怕;美国 = 安全。这个讯息颇具讽刺意味,因为 Tether 从未有过中国籍高管,但它一直与东北亚市场和今天的南半球市场联系在一起。

社交媒体的入局

稳定币狂热由来已久。2019 年,Facebook(现在称为 Meta)决定推出自己的稳定币 Libra,其吸引力在于 Facebook 可以通过 Instagram 和 WhatsApp 向除中国以外的全世界提供美元银行账户。这是我在 2019 年 6 月关于 Libra 的文章中所写的:

有了 Libra,Facebook 开始涉足数字资产行业。在开始分析之前,让我们明确一点:Libra 既不是去中心化的,也不是抗审查的,Libra 不是加密货币。Libra 将摧毁所有稳定币,但谁在乎呢?对于那些不知何故相信某个前所未闻的赞助商创建基于区块链的法币市场基金具有价值的项目,我并不感到悲哀。

Libra 可能会让商业银行和央行陷入困境。它可能会降低它们的作用,使它们沦为一个受监管的数字法定货币仓库。而这正是数字时代这些机构应该遭遇的。

Libra 和其他 Web2 社交媒体公司推出的稳定币本应抢尽风头,它们拥有最多的客户,几乎完全了解客户的偏好和行为。

最终,美国政界取行动,保护传统银行免受支付和外汇领域的真正竞争。当时我是这样说的:

我对美国众议员、Maxine Waters 在众议院金融服务委员会上的愚蠢言论和行为没有丝毫同情,但她和其他政府官员的担忧并非出于对民众的利他主义情感,而是对金融服务业颠覆的恐惧,而正是金融服务业让他们得以中饱私囊和继续执政。政府官员急于谴责 Libra 的行为告诉我们,该项目对人类社会蕴含着潜在的积极价值。

那是过去的事情了,但现在特朗普政府将允许金融市场竞争。特朗普 2.0 对那些在拜登政府期间剥夺了他全家平台的银行毫无好感。因此,社交媒体公司正在重启在平台内嵌入稳定币技术的项目。

对于社交媒体公司股东来说,这是个好消息。这些公司可以完全吞噬传统银行系统的支付和外汇收入流。然而,对于任何创建新稳定币的企业家来说,这是个坏消息,因为社交媒体公司会自行构建支持其稳定币业务所需的一切。新兴稳定币发行机构的投资者必须谨慎,看看其发起人是否宣称与任何社交媒体公司合作或通过其进行分销。

一些其他科技公司也在赶稳定币潮流。社交媒体平台 X、Airbnb 和谷歌都在早期讨论将稳定币整合到业务运营中。据《财富》杂志上个月报道称,马克・扎克伯格的 Meta(过去曾尝试区块链技术但未成功)一直在与加密公司讨论引入稳定币用于支付。

传统银行的灭亡

无论银行是否喜欢,它们都将无法继续通过持有和转移数字法币每年赚取数十亿美元的收入,也无法通过进行外汇交易赚取相同的费用。最近我与一家大型银行的董事会成员谈论稳定币,他们说:「我们完蛋了。」 他们认为稳定币不可阻挡,并以尼日利亚的情况作为证明。我之前不知道 USDT 在该国的渗透程度,但他们告诉我,即使在中央银行试图禁止加密货币之后,尼日利亚 GDP 的三分之一是通过 USDT 进行的。

他们继续指出,由于 USDT 采用是自下而上而非自上而下的方式,监管机构无力阻止。当监管机构注意到并试图采取行动时,为时已晚,因为采用已在民众中流行。

尽管每家大型传统银行的高层职位上都有像他们这样的人,但银行这个有机体并不想改变,因为这意味着许多细胞(也就是员工)的死亡。Tether 仅有不超过 100 人的员工,却可以通过利用区块链技术扩展来执行整个全球银行系统的关键功能。相比之下,世界上运营最好的商业银行摩根大通,雇佣了略超过 30 万名员工。

银行正面临关键时刻,要么适应,要么灭亡。但阻碍它们精简臃肿员工队伍并提供全球数字经济所需产品的是规定性监管,即必须雇佣多少人来执行某些职能。以我在 BitMEX 尝试开设东京办事处并获得加密交易牌照的经历为例,管理团队考虑是否应该开设当地办事处并获得牌照,以在核心衍生品业务之外进行一些有限类型的加密交易。合规成本是个问题,因为你无法利用技术来满足要求,监管机构规定,对于列出的每项合规和运营职能,你都必须雇用一名具有适当经验水平的人员。我不记得确切数字,但我记得需要大约 60 人,每人年薪至少 8 万美元,每年总计 480 万美元来执行所有规定的职能,而所有这些工作可以通过每年不到 10 万美元的 SaaS 供应商费用实现自动化,而且比雇佣易犯错的人类出错更少。哦…… 而且在日本,除非你关闭整个办事处,否则不能解雇任何人。

全球的问题在于,银行监管是为受过高等教育的人群提供的 「创造就业」 计划,他们受过 「废话」 教育,而不是真正重要的东西,他们只是高薪的打卡人。尽管银行高管希望将员工数量削减 99% 并提高生产力,但作为受监管机构,他们不能这样做。

稳定币最终将以有限的形式在传统银行中采用,它们将运行两个并行系统:旧的缓慢昂贵的系统和新的快速便宜的系统。它们被允许真正拥抱稳定币的程度将由每个办公室的审慎监管机构决定。记住,摩根大通不是一个有机体,而是每个国家的摩根大通分支受到不同的监管,数据和人员很多时候不能在分支之间共享,这使得全公司范围的技术驱动合理化无法实现。祝你好运,银行家们,监管保护你们免受 Web2 的影响,但却会扼杀你们在 Web3 中的生存。

这些银行肯定不会在稳定币的技术开发或分销方面与第三方合作,它们将全部在内部完成,事实上,监管机构可能明确禁止这样做。因此,这个分销渠道对那些构建自己稳定币技术的企业家是关闭的。我不在乎某个发行商声称正在为传统银行进行多少概念验证,它们永远不会导致银行范围的采用。因此,如果你是投资者,当稳定币发行商声称他们将与传统银行合作将产品推向市场时,赶紧逃跑吧。

现在你了解了新进入者在大规模获得稳定币分销渠道方面面临的困难,我们来探讨一下他们为何要尝试这不可能的事情。因为成为稳定币发行者利润丰厚得令人咋舌。

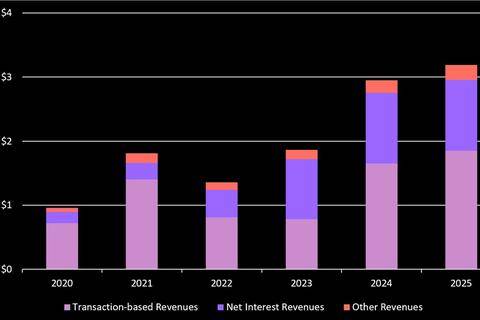

稳定币发行商的盈利能力取决于净利息收入(NIM)。发行商的成本基础是支付给持有者的费用,收入来自现金投资回报(如 Tether 和 Circle 投资国债)或某种加密市场套利(如 Ethena )。最赚钱的发行商 Tether 不向 USDT 持有者或存款人支付任何费用,而且还根据国库券收益率水平赚取全部净利息收入。

Tether 能够保留全部 NIM,因为它拥有最强的网络效应,客户没有其他美元银行账户选择。潜在客户不会选择其他美元稳定币,因为 USDT 被广泛接受。举个个人例子,我在阿根廷滑雪季是如何付款的。每年我会在阿根廷农村滑雪几周,2018 年第一次去时,如果供应商不接受外国信用卡,支付很麻烦,但到 2023 年,USDT 已经被采用。我的导游、司机和厨师都接受 USDT 作为支付方式,这很光荣,因为即使我想,我也不能用比索支付:银行 ATM 每次交易最多 30 美元的比索,还要收取 30% 的费用。该死的罪犯——Tether 万岁。对我的员工来说,他们收到存在加密交易所或移动钱包中的数字美元,可以轻松用于国内外商品和服务,这很棒。

Tether 的盈利能力是社交媒体公司和银行创建自己稳定币的最佳广告,两者都不必为存款支付费用,因为它们已经拥有稳固的分销网络,这意味着它们可以获取全部 NIM,因此这可能成为它们的巨大利润中心。

Tether 每年赚的钱比这张图估计的多。此图设所有 AUC(已发行流通量)都投资于 12 个月期国库券,表明 Tether 的收益与美国利率高度相关。你可以看到由于美联储以 1980 年代初以来最快的速度加息,2021 年至 2022 年收益大幅跃升。

上面是我在文章《Dust on Crust Part Deux 》中发布的表格,该表格使用 2023 年的数据证明了 Tether 是全球人均利润最高的银行。

除非稳定币由专属交易所、社交媒体公司或传统银行拥有,否则分销稳定币可能非常昂贵。Bitfinex 有数百万用户,因此 Tether 从一开始就拥有数百万客户。Tether 无需支付发行费用,因为它部分归 Bitfinex 所有,所有山寨币都可以与 USDT 交易。

Circle 和任何后来的稳定币都必须以某种方式为通过交易所的分销付费。社交媒体公司和银行永远不会与第三方合作构建和运营稳定币,因此加密交易所是唯一的选择。加密交易所可以构建自己的稳定币,如币安尝试的 BUSD,但最终许多交易所认为构建支付网络太难,会分散核心业务的注意力。交易所要求发行商的股权或发行商 NIM 的一部分,以允许交易其稳定币,但即便如此,所有加密货币 / 美元交易对很可能仍将与 USDT 交易,这意味着 Tether 继续占主导地位。这就是为什么 Circle 不得不与 Coinbase 套近乎,Coinbase 是唯一不在 Tether 轨道上的主要交易所,因为其客户主要是美国人和西欧人。在美国商务部长 Howard Lutnik 看中 Tether 并通过其公司 Cantor Fitzgerald 为其提供银行服务之前,Tether 在西方媒体中一直被抨击为某种外国创建的骗局。Coinbase 的存在取决于能否讨好美国政治机构,因此必须找到替代方案。因此,Jeremy Allaire 来了。

交易内容是,Circle 将其净利息收入的 50% 支付给 Coinbase,以换取在 Coinbase 网络中的分销。

新稳定币发行商的处境非常糟糕,没有开放的分销渠道,所有主要加密交易所要么拥有或与现有发行商 Tether、Circle 和 Ethena 合作,社交媒体公司和银行将构建自己的解决方案。因此,新发行商必须将其 NIM 的很大一部分返还给存款人,以试图将他们从其他采用更好的稳定币中撬走。最终,这就是为什么投资者将在本轮周期结束时在几乎所有公开上市的稳定币发行商或技术提供商上损失惨重,但这不会阻止这场狂欢,让我们深入探讨为什么投资者的判断会被稳定币的巨大盈利潜力所蒙蔽。

叙事

除了持有比特币和其他垃圾币之外,还有三种商业模式可以创造加密财富。它们是挖矿、运营交易所和发行稳定币。以我自己为例,我的财富来自于我对 BitMEX(一家衍生品交易所)的持股,而 Maelstrom(我的家族理财室)最大的持仓和最大的绝对收益来源是 Ethena,它是 USDe 的稳定币发行商。在 2024 年,Ethena 在不到一年的时间里从无到有,一跃成为第三大稳定币。

稳定币的叙事独特之处在于,它拥有传统金融(TradFi)傀儡中最大的、最明显的潜在市场。Tether 已经证明,一家只持有人们资金并允许他们转账的链上银行,可以成为有史以来人均利润最高的金融机构。面对美国各级政府的执法行动,Tether 成功了。如果美国当局至少对稳定币不抱敌意,并允许它们拥有一定程度的运营自由,与传统银行争夺存款,会发生什么?

现在让我们考虑一下当前的形势:美国财政部官员认为稳定币的发行量可能增长到 2 万亿美元。他们还认为,美元稳定币可以成为推进 / 维持美元霸权的先锋,并充当对价格不敏感的美国国债买家。哇,这可是个强劲的宏观优势。更令人惊喜的是,别忘了特朗普对大型银行怀有深仇大恨,因为这些银行在他第一个总统任期后就剥夺了他和他的家人的平台。他无心阻止自由市场提供更好、更快、更安全的数字美元持有和转移方式。就连他的儿子们也加入了稳定币的队伍。

这就是为什么投资者对可投资的稳定币项目如此热切。在我们探讨我如何将这种说法转化为资本投资机会之前,让我先定义一下可投资项目的标准。

发行人可以以某种形式在美国公开股票市场上市。接下来,发行人将推出一款用于交易数字美元的产品;这可不是那些外国玩意儿,这就是「美国」。就是这样,正如你所看到的,这里有很多空间可以发挥创意。

毁灭之路

最明显的 IPO 发行人是 Circle,它们是美国公司,按发行量计算是第二大稳定币发行商。Circle 目前被严重高估,记住 Circle 将其利息收入的 50% 交给 Coinbase,然而 Circle 的市值是 Coinbase 的 39%。Coinbase 是一站式加密金融商店,拥有多个盈利业务线和全球数千万客户。

你应该做空 Circle 吗?绝对不! 也许如果你认为 Circle/Coinbase 的市值比率有问题,你应该购买 Coinbase。尽管 Circle 被高估,但当我们在几年后回顾稳定币狂热时,许多投资者会希望他们只是持有 Circle,至少他们还会剩下一些资金。

下一波上市将是 Circle 的模仿者,相对而言,这些股票的市价比(Price/AUC)将比 Circle 更高,它们的收入可能永远无法超越 Circle。推广者会吹捧毫无意义的 TradFi 资质,试图让投资者相信,他们拥有足够的人脉和能力,通过与传统银行合作或利用其分销渠道,在全球美元支付领域颠覆它们。诡计将奏效,发行商将筹集巨额资金。对于我们这些在战壕里待了一段时间的人来说,看着那些穿着西装的小丑能够欺骗公众投资他们的狗屎公司,是一件滑稽的事情。

在第一波之后,欺诈的规模完全取决于美国颁布的稳定币监管。发行商在稳定币支持物以及是否可以向持有者支付收益方面获得的自由度越高,就可以使用越多的金融工具来掩盖丑陋。如果你假设一个轻度甚至完全无接触的稳定币监管制度,那么你可能会看到 Terra/Luna 的重演,即发行商创建某种虚假的算法稳定币庞氏骗局,发行商可以向持有者支付高收益,而这些收益来自于对部分资产施加杠杆。

正如你所看到的,我对未来的评价相对较少,因为新进入者的分销渠道已经关闭,没有真正的未来。

但不要做空,这些新股票将让空头损失惨重。宏观和微观同步,正如花旗集团前首席执行官 Chuck Prince 在被问及他的公司是否参与次级抵押贷款时所说:「当音乐停止时,就流动性而言,情况会很复杂。但只要音乐在响,你就得站起来跳舞。我们还在跳舞。」

我不确定 Maelstrom 将如何跳舞,但如果能赚钱,我们就会去做。