导语:随着百济神州、百利天恒等一众新兴药企的崛起,恒瑞医药身上“创新药之王”的光环正在逐渐暗淡。

李平/作者 砺石商业评论/出品

5月23日,恒瑞医药成功在香港联合交易所主板正式挂牌上市。当天开盘,恒瑞医药开盘价57港元/股,较发行价上涨29.4%;截至当日收盘,恒瑞医药港股报55.15港元/股,上涨25.20%。

本次IPO,恒瑞医药港股发行价为44.05港元/股,共募集资金约98.9亿港元,成为近五年港股医药板块最大IPO,也成为继药明康德、百济神州、荣昌生物后又一家“A+H”股上市的医药巨头。

自2000年在上交所挂牌后,恒瑞医药一直未在A股进行公开融资,累计分红金额却超过80亿元,显示出强悍的自身造血能力。2024年全年,恒瑞实现净利润63.37亿元,再次成为A股最为赚钱的药企。截至2024年年末,公司账面现金超过248亿元,资产负债率仅为8%,明显是个“不差钱”的主。

但在二级市场上,曾经被誉为“药茅”的恒瑞医药已经很长时间不再是投资者的心头好。自2021年以来,在仿制药集采、医保谈判等一系列政策的冲击之下,恒瑞医药经历了连续三年的低迷期,总市值一度跌破2000亿元,相较历史高点(6200亿元)缩水超过4000亿元。

另一方面,随着百济神州、百利天恒等一众新兴药企的崛起,也让围绕在恒瑞医药身上的“创新药之王”的光环逐渐暗淡。2025年2月21日,恒瑞医药市值 还一度被百济神州反超,丢掉了A股制药类企业市值第一的王座。这其中,百济神州创新药收入的增长尤其是在海外市场的超预期表现,成为其夺下市值冠军的关键。

显然,这也是恒瑞医药“不差钱”却仍要赴港上市的一个关键原因。

1

“药王”易位

恒瑞医药的前身是连云港制药厂,是一家创立于1970年的国企,主要生产红药水、紫药水等产品,一度陷入倒闭的困境。1990年,32岁的孙飘扬被任命为药厂厂长,连云港制药厂开始进行高技术仿制药的研发。

2000年,恒瑞医药成功在A股上市。在募集到4.8亿元的资金后,孙飘扬拿出2亿元在上海建立研发中心,并确立了以抗肿瘤药、心血管药、麻醉镇痛药和手术用药等为重点的创新药研发方向。

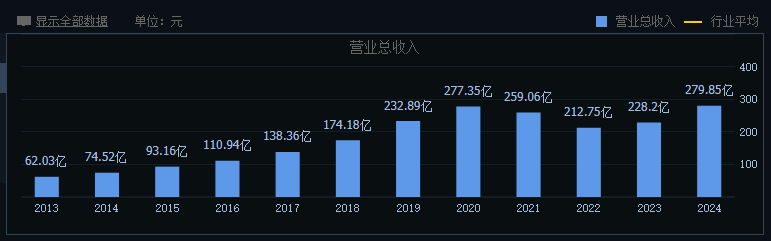

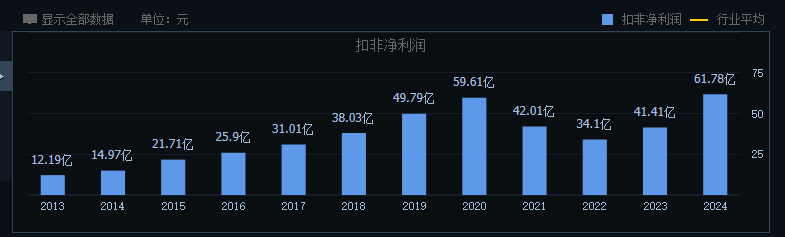

经历了近10年的努力,恒瑞医药第一个创新药艾瑞昔布片于2011年成功获批上市。此后,恒瑞医药的创新成果不断涌现。2019年5月,恒瑞医药PD-1单抗(卡瑞利珠单抗)问世,并在2020年实现了近50亿元的销售额。凭借着PD-1的研发红利,恒瑞医药经营业绩在2020年达到了顶峰,其中营业收入为277.3亿元,扣非净利润为59.61亿元,双双达到历史新高。这也是恒瑞医药自上市以来,经营业绩连续第20年保持正增长。

凭借稳定增长的业绩以及创新药业务的良好表现,恒瑞医药在二级市场上受到了资金的热捧。2021年1月8日,恒瑞医药总市值超过6200亿元,成为无可争议的医药市值一哥。

不过,自2021年以来,受仿制药集采、创新药医保降价等多重因素的冲击,恒瑞医药的经营业绩开始走向下坡路。2021年-2022年,恒瑞医药营收、净利润连续两年出现同比下滑。无奈之下,本已退居二线的创始人孙飘扬选择重新出山,并将国际化市场与创新药研发作为恒瑞医药转型的两大方向。

在孙飘扬的重新掌舵之下,恒瑞医药明显加大了对海外市场的开拓力度,并将BD(商务拓展)作为恒瑞国际化的主要途径。根据公开数据,近三年来恒瑞与全球合作伙伴进行了9笔对外许可交易,总交易额约140亿美元,首付款总额约6亿美元。

BD项目的不断增长,恒瑞医药经营业绩在2023年实现止跌企稳。2024年,恒瑞医药实现营收279.85亿元,同比增长22.63%;归母净利润63.37亿元,同比增长47.28%。其中,公司创新药业务实现销售收入138.92亿元,同比增长30.6%;对外许可收入约2.73亿美元。两项创新收入合计达141.65亿元,占总营收比重已过半,创新药业务成为推动公司业绩增长的主要引擎。

不过,尽管公司经营业绩逐渐走出了低谷,恒瑞医药的股价却未能再回到此前的高位。自2021年8月以来,公司股价市值在3000亿元上下徘徊。另一方面,随着泽布替尼全球的热销,百济神州股价却不断创出新高。2025年2月21日,百济神州A股单日大涨8.21%,市值首次突破3100亿元,并以27亿元的微弱优势超越传统巨头恒瑞医药,成为A股新晋“医药一哥”。

2

大单品缺失

长期以来,凭借着公司强大的销售能力、较早的创新药转型、丰富的在研管线以及良好的业绩表现,恒瑞医药在A股中“药茅”的地位几乎无人能撼。即便是在公司深陷低谷的2022-2023年年度,恒瑞医药市盈率仍保持在50倍上下,估值水平远高于辉瑞、诺华和默沙东等海外知名药企,显示出投资者依然对其未来发展充满期待。而孙飘扬的复出以及此后恒瑞医药业绩的止跌回升,也让人们看到了恒瑞医药重回巅峰的可能。

直到百济神州的快速崛起,让投资者发现了中国创新药企业成长的另外一种范式。

百济神州成立于2010年10月,总部位于北京昌平,公司主要开发及商业化用于治疗癌症的创新型分子靶向及肿瘤免疫治疗药物,是一家典型的Biotech药企。

与从仿制药起家的恒瑞医药不同,百济神州一开始便实行“高举高打”的战略,直接切入难度最高,竞争风险也最大的首创新药,并确定了全球化的研发布局。

根据药品是否属于首次创新,创新药总体被分为首创新药模式(First-in-Class)和快速追踪模式(Fast-Follow)两类。其中,First-in-Class药物是通过全新的、独特的方式治疗疾病的药物,这类药物研发难度大、风险高,投入巨大,研发周期也长,一款药的研发投入往往在10亿至20亿美元左右。但一旦成功上市,市场潜力和回报巨大。

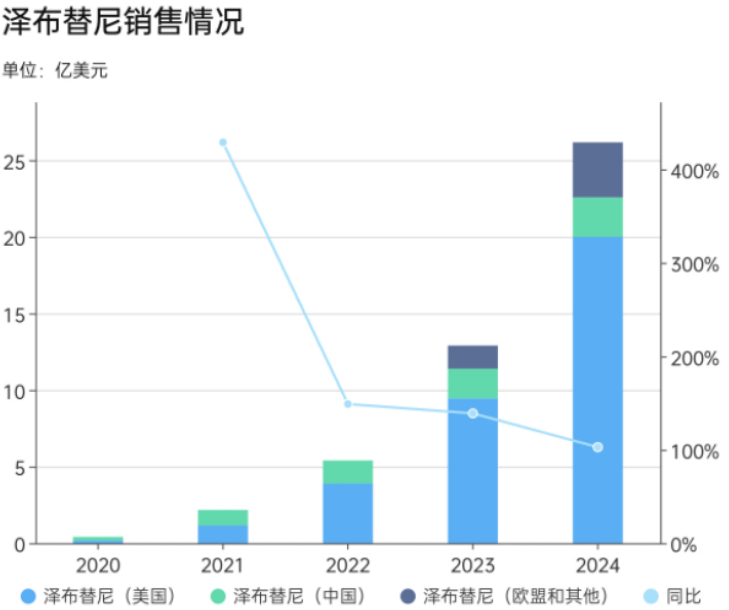

2019年11月,百济神州自主研发的抗癌新药BTK抑制剂泽布替尼获得FDA授予的“突破性疗法认定”,随即被美国FDA加速批准用于治疗既往接受过至少一项疗法的套细胞淋巴瘤(MCL)患者,实现了中国原研抗癌新药出海“零的突破”。此后的几年,泽布替尼胶囊销售持续放量,并成功进入“十亿美元分子”俱乐部。

年报数据显示,2024年全年,百济神州实现营收38亿美元(272.14亿元人民币),同比增长55%。其中,百悦泽(泽布替尼)全球销售额达26亿美元(约188.59亿元人民币),同比增长104.9%,成为公司最大收入来源。对比来看,恒瑞医药2024年创新药收入仅为141.65亿元(包含BD收入),尚不足百济神州泽布替尼这一核心大单品的销售收入。

长期以来,恒瑞医药在创新药研发上面采取的是快速追踪模式(Fast-Follow),也就是在不侵犯他人专利的情况下,在首创新药已有靶点和机理的基础上,对新药做了分子结构改造或修饰,寻找作用机制相同或相似并具有新治疗效果的新药物。这一模式研发投入相对较低,且更容易实现产品的商业化。不过,这一模式的缺点在于产品容易陷入同质化,这也是恒瑞医药至今缺少现象级产品的一个主要原因。

作为曾经非常热门的PD-1抗癌药物,卡瑞利珠单抗一度成为恒瑞医药未来的百亿大单品。2020年,卡瑞利珠单抗实现销售收入47亿元,高居国产PD-1第一名,这一款产品销售收入在恒瑞创新药总收入中的占比接近50%。然而,此后的医保谈判却让这一产品的售价由1.98万元/瓶(市场价)降至2928元/瓶(医保谈判价格),降幅高达85%。

在此背景下,恒瑞医药“以价换量”的策略并未取得成功。2021-2022年,卡瑞利珠单抗销售收入分别为41亿元、24亿元。在此之后,恒瑞医药未再明确披露这款明星品种的销售额。随着10多款PD-1/PD-L1肿瘤药已经在国内相继获批,PD-1在国内的年治疗费用进入“万元时代”,卡瑞利珠单抗预计很难再回到此前的巅峰时刻。

3

出海之困

与恒瑞“高开低走”的卡瑞利珠单抗不同,百济神州的PD-1产品替雷利珠单抗销售额却呈现出节节攀升的态势。数据显示,2023年,替雷利珠单抗销售额达到38.06亿元,同比增长33.1%,成为国产PD-1中的销冠。2024年,替雷利珠单抗全球销售达到44.67亿元,同比增长17%。其中,海外收入占比已达45%,并在包括美国在内的42个国家和地区获批。

从上市时间来看,百济神州的替雷利珠单抗于2019年12月在国内获批上市,比恒瑞医药的卡瑞利珠单抗晚了7个月。由于恒瑞医药的国内销售渠道更强,2021年度,恒瑞医药的卡瑞利珠单抗夺得了国产PD-1的销冠,并在此后的两年保持着相对的领先优势。

不过,由于百济神州的海外销售能力更强,替雷利珠单抗先后在欧盟和英国获批1项适应症,最终于2023年实现了对恒瑞卡瑞利珠单抗的反超。

2024年3月,替雷利珠单抗获美国食品和药物管理局(FDA)批准,用于治疗不可切除或转移性食管鳞状细胞癌(ESCC)的成年患者。当年10月,替雷利珠单抗正式在美国上市销售。至此,替雷利珠单抗终于拿下了美国这一最为重要的创新药市场。

相比内卷的国内市场,海外市场对新药的接受度较高,竞争相对较少,这使得新药在海外市场的定价更高。例如,百济神州泽布替尼美国市场定价为30天疗程花费为12935美元(120粒/瓶),而在国内医保谈判后定价为5440元每盒(80mg,64粒),国内定价仅为美国定价的1/16。

根据最新数据,2024年医保续约谈判中,PD-1单抗国内年治疗费用降至3.9万元,美国市场PD-1单抗年治疗费用则高达15万美元。显然,单从PD-1这一产品来看,恒瑞医药与百济神州的差距主要就在于海外市场。这其中,恒瑞医药在自主出海模式上的短板,成为其海外市场的关键掣肘。

按照商业模式的不同,目前我国创新药出海主要可分为三类:自主出海、License out和BD(商务拓展合作)。其中,自主出海是指药企从零开始在海外开展药物临床试验,独立完成申报上市和销售。在这一模型下,新药研发需要通过极其严格的海外临床试验后直接进入国际市场,这就需要药企具备强大的研发能力和国际化团队。

自成立以来,百济神州就组建了包含研发、临床和商业化等核心环节在内的全球化运营体系,自主出海模式的成功也是其核心产品泽布替尼胶囊能够进入“十亿美元分子”俱乐部的关键。

对比来看,仿制药出身、本土成长的恒瑞医药前期主要采用的License out的模式,在国际化布局方面起步相对较晚,在全球临床试验患者入组、销售渠道搭建以及不同国家和地区法规的理解与适应上均面临到诸多挑战。

近几年,恒瑞医药一度加大了对自主出海的投资与布局,并推出全球化子公司Luzsana,专门负责在中国之外市场的药物开发和商业化,并组建了包括美国、欧洲、澳洲、日本等多位外籍高管在内的高管团队。然而,从年报数据来看,恒瑞医药海外市场的拓展并没有取得实质性进展。此外,公司“双艾组合”(卡瑞利珠单抗+阿帕替尼)也迟迟未能打开美国市场。

数据显示,2024年恒瑞海外共实现营收7.16亿元,收入占比仅为2.56%。对比来看,百济神州仅泽布替尼胶囊这一款产品的美国销售额就达到138.90亿元,同比增长107.5%,欧洲销售额总计25.64亿元,同比增长195.4%。从营收占比来看,2024年,百济神州美国、欧洲市场的销售收入占比分别为51.4%、9.5%,海外收入占比已经超过60%。

恒瑞“双艾”组合是由公司自主研发的卡瑞利珠单抗(商品名:艾瑞卡)和针对血管内皮生长因子受体(VEGFR)的小分子酪氨酸激酶抑制剂甲磺酸阿帕替尼(商品名:艾坦)组成。2023年2月, “双艾”组合获国家药监局批准用于不可切除或转移性肝细胞癌患者的一线治疗,这也是中国首个获批的用于治疗晚期肝细胞癌的PD-1抑制剂与小分子抗血管生成药物组合。

2023年7月,恒瑞医药首次向FDA提交“双艾”组合的生物制品许可申请,并选择与韩国HLB进行合作开发。2024年5月,恒瑞医药收到FDA关于该药物生物制品许可申请(BLA)的完整回复信,宣布恒瑞“在审核周期内可能无法全面完成生物学研究监测计划(BIMO)的临床检查”。2024年10月,恒瑞重新向FDA递交了“双艾”组合针对不可切除或转移性肝细胞癌患者一线治疗的生物制品许可申请(BLA),至今仍未获得FDA的批准。

有分析认为,恒瑞医药赴港上市不仅只是募资手段,更是其国际化战略的重要一环。不过,无论从海外临床还是从销售网络建设等领域来看,恒瑞医药需要向百济神州学习的地方还有很多,这并不只是钱就可以解决的问题。至少从其“双艾组合”的困局来看,恒瑞医药的自主出海之路恐怕还有很长的一段路要走。