来源/IMFBlog

翻译/章鱼哥

虚拟资产和金融市场之间的联系越来越紧密。

比特币等加密资产已经从用户寥寥无几的晦涩资产类别发展成为数字资产革命不可或缺的一部分,引发了对金融稳定性的担忧。

加密资产不再处于金融系统的边缘。

这些新型资产的市值从2017年的6200亿美元上升到11月的近3万亿美元,尽管波动很大,但在零售和机构投资者中的受欢迎程度飙升。本周综合市值已回落至约2万亿美元,仍代表着自2017年以来的近4倍增长。

根据国际货币基金组织的新研究,随着加密资产的广泛采用,加密资产与股票等传统持股的相关性显着增加,这限制了它们感知风险分散的能力,并增加了在金融市场蔓延的风险。

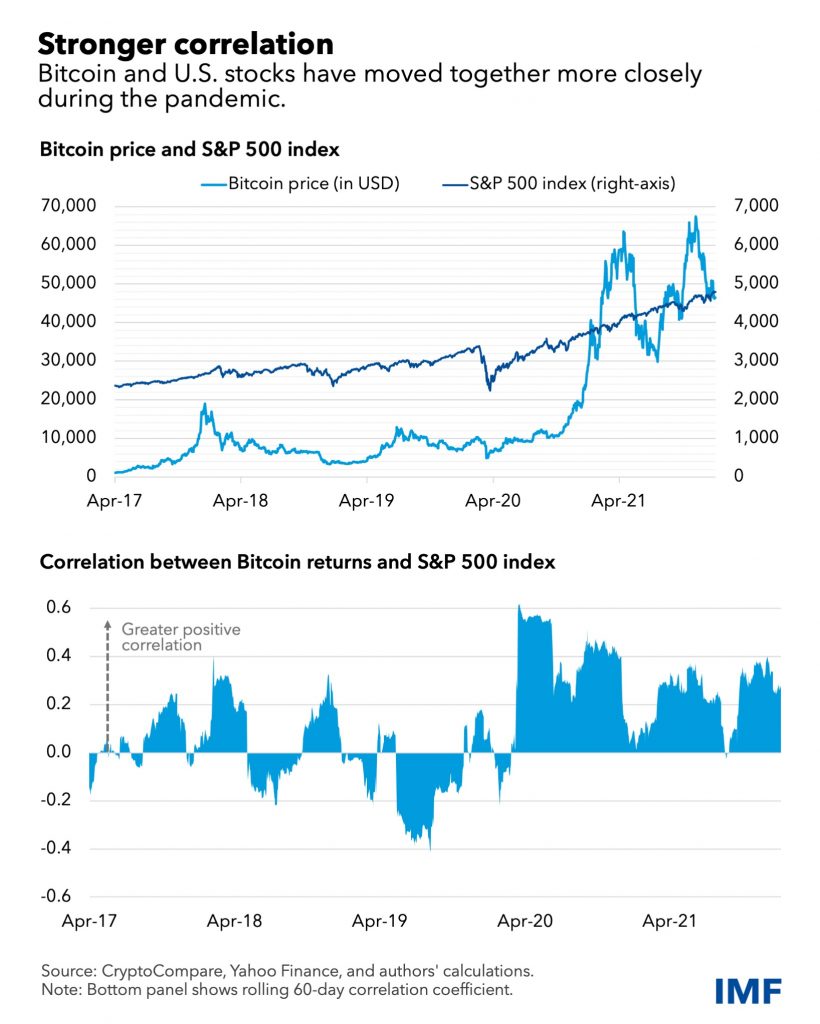

比特币、股票一起波动

在大流行之前,比特币和以太坊等加密资产与主要股票指数几乎没有相关性。它们被认为有助于分散风险并作为对冲其他资产类别波动的工具。但是在2020年初央行的异常危机反应之后,这种情况发生了变化。在全球金融环境宽松和投资者风险偏好增加的情况下,加密货币价格和美国股市都在飙升。

例如,在 2017到2019年,比特币的回报并没有随着美国基准股票指数标准普尔 500 指数的特定方向移动。它们每日变动的相关系数仅为 0.01,但随着资产同步上涨或一起下跌,该指标在 2020到2021年跃升至 0.36。

在新兴市场经济体中,加密货币与股票之间的关联也很明显,其中一些经济体在加密资产采用方面处于领先地位。例如摩根士丹利资本国际新兴市场指数收益率与比特币之间的相关性在 2020到2021 年为 0.34,比前几年增加了 17 倍。

更强的相关性表明比特币一直是一种风险资产。它与股票的相关性已高于股票与黄金、投资级债券和主要货币等其他资产之间的相关性,这表明与最初的看法不同,风险分散的收益有限。

加密资产的连锁反应

加密资产与股票相关性的增加,引起了这些资产类别之间投资者情绪溢出的可能性。事实上,我们的分析研究了加密货币和全球股票市场之间的价格和波动性的溢出效应,表明与2017到2019年相比,2020到2021年比特币回报和波动性对股票市场的溢出效应,反之亦然,已经明显上升。

比特币波动解释了大流行期间标准普尔 500 指数波动的大约六分之一,以及标准普尔 500 回报率变化的大约十分之一。因此,比特币价格的急剧下跌会增加投资者的风险厌恶情绪,并导致股市投资下降,反向溢出,即从标准普尔 500 指数到比特币的平均幅度相似,这表明一个市场的情绪以一种非同寻常的方式传递到另一个市场。

类似的行为在稳定币中也可以看到,稳定币是一种加密资产,旨在保持其相对于特定资产或资产池的价值。占主导地位的稳定币Tether对全球股票市场的溢出效应在大流行期间也有所增加,尽管仍然比比特币的溢出效应小得多,解释了美国股票收益和波动的大约4%至7%的变化。

值得注意的是,我们的分析表明加密货币和股票市场之间的溢出效应往往会在金融市场波动期间增加,例如在 2020 年 3 月的市场动荡中,比特币价格大幅波动期间,也如 2021 年初所观察到的一致。

系统性问题

加密资产市场和股票市场之间增加且相当大的联动和溢出表明这两种资产类别之间的相互联系日益增强,这使得可能会冲击破坏金融市场稳定的传递成为可能。

我们的分析表明,加密资产不再处于金融系统的边缘。鉴于它们相对较高的波动性和估值,它们增加的联动可能很快对金融稳定构成风险,特别是在广泛采用加密货币的国家。因此,是时候采用一个全面、协调的全球监管框架来指导国家监管和减轻来自加密生态系统的金融稳定风险了。

这样的框架应包含针对加密资产主要用途量身定制的法规,并对受监管的金融机构就其对这些资产的敞口和参与制定明确的要求。此外为了监控和了解加密生态系统的快速发展及其造成的风险,必须迅速填补此类资产的匿名性和有限的全球标准造成的数据空白。